삼성생명의 올해 1분기 당기순이익이 1년 전보다 75%나 줄었다. 지난해 약 8000억원 수준의 삼성전자 특별배당금 역(逆)기저 효과와 주가하락으로 변액보험손실이 발생한 영향이다.

다만 이런 외부요인을 제거하면 보험 본연의 이익 등은 전년 수준을 유지했다. 장래 이익의 흐름을 나타내는 지표인 신계약가치(VoNB)는 견조한 흐름을 이어갔다.

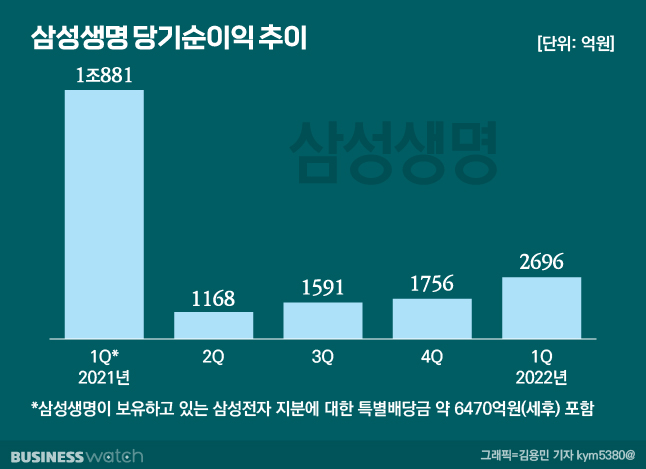

13일 삼성생명은 올 1분기(1~3월) 연결기준 순이익이 2696억원으로, 전년동기(1조881억원)대비 8185억원(75.2%) 감소했다고 밝혔다. 이 기간 매출(원수보험료)은 9조3047억원으로 7%, 영업이익은 3238억원으로 75.7% 각각 줄었다.

1분기 순익이 크게 감소한 이유는 삼성전자 특별배당금의 역기저 효과 탓이다. 삼성전자 지분 8.5%가량을 보유하고 있는 삼성생명은 지난해 1분기 삼성전자로부터 약 6470억원(세후)의 특별배당금을 받았다.

전날 실적을 발표한 '아우' 삼성화재도 비슷했다. 삼성화재의 올 1분기 순익은 4091억원으로 전년동기(4315억원)대비 5.2%(224억원) 감소했다. 역시 지난해 삼성전자 특별배당금 약 1100억원(세후)이 빠진 탓이다.

최근 주가가 빠르게 하락하면서 변액보증준비금 손실(2130억원)도 발목을 잡았다. 변액보험은 판매 시점의 예정이율(보험료를 결정하는 이율)보다 금리나 주가 하락 등으로 현재 투자수익률이 떨어지면 그 차액만큼 보증준비금을 쌓아야 한다.

변액보증준비금이 늘면 보험사는 이차익 손실이 커지고, 그만큼 순이익이 줄어 실적에 영향을 미친다. 이같은 외부요인을 제외하면 사차익과 비차익을 합친 보험이익(3560억원) 등 본연의 이익은 전년 수준을 유지했다는 게 삼성생명의 설명이다.

신계약가치는 올 1분기 4000억원으로 전년동기(3470억원)대비 15.4% 증가했다. 신계약가치는 보험계약 체결 후 전체 보험기간에 발생할 수 있는 수익과 비용을 모두 계산해 장래이익으로 환산한 수치다.

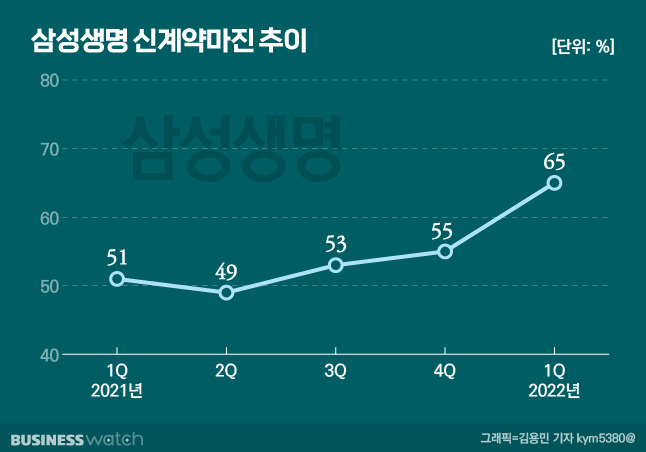

신계약마진은 지난해 1분기 51.2%에서 올해 1분기 65.1%로 크게 개선됐다. 건강상품 등 보장성 비중을 확대(65%→70%)하고 금리상승으로 인한 자산이익률 가정을 상향 조정(3.63%→4.27%)한 결과다.

자본건전성을 가늠할 수 있는 지급여력(RBC)비율은 올 1분기 246%를 기록했다. 금리 상승에 따른 채권 평가익 감소로 지난해 12월 대비 59%포인트 급락했지만, 여전히 충분한 지급여력 수준을 유지하고 있다고 삼성생명은 덧붙였다.

내년 신지급여력제도(K-ICS)가 도입되면 앞으로도 이런 견조한 흐름이 이어질 것이라고 회사는 내다봤다. K-ICS 이후에는 보험 부채가 원가가 아니라 시가로 평가되기 때문에 금리 상승기엔 부채가 줄어드는 효과가 있다.

삼성생명 관계자는 "K-ICS 체제에서 금리가 50베이시스포인트(bp, 1bp=0.01%포인트) 상승하면 K-ICS 비율이 10%포인트 오른다"며 "금리가 급격히 떨어지지 않으면 200% 이상을 유지할 수 있을 것"이라고 말했다.