미국 긴축 장기화 전망에 국내 시장금리와 함께 은행 대출금리와 예금금리도 연일 상승세를 보이고 있다. 이에 조달 금리가 급등하자 서민들의 급전 창구인 저축은행과 대부업체가 대출 문을 더욱 꽉 걸어 잠그고 있다.

이런 가운데 정부까지 나서서 대출 옥죄기에 들어가는 모습이다. 대출 절벽이 가속화되면 결국 피해는 서민들에게 돌아갈 수 있다는 우려가 나온다.

저축은행 중저신용자 줄이기?

27일 저축은행중앙회에 따르면 지난달 3억원 이상 신용대출 취급한 저축은행 31개사중 16곳은 600점 이하인 저신용자를 대상으로 대출을 내주지 않은 것으로 나타났다.

지난해 8월에는 3억원 이상 신용대출 취급한 저축은행은 35곳이였고 600점 이하인 저신용자 대출을 취급하지 않은 곳은 10곳에 불과했다. 1년새 저신용자를 취급하지 않는 비중이 28.57%에서 51.61%로 급증한 것이다.

실제 나가는 금액도 계속해서 줄어들고 있다. 서민금융진흥원이 김희곤 국민의힘 의원실에 제출한 자료에 따르면 올 상반기 저축은행이 신규로 내준 가계신용대출은 총 5조8000억원으로, 지난해 공급액인 17조2000억원의 3분의 1 수준이었다.

저축은행은 이런 대출 절벽의 원인으로 조달 금리 상승을 꼽는다. 은행채 등으로 자금조달이 가능한 시중은행과 달리 저축은행들은 조달 창구가 수신으로 한정돼 있다. 따라서 수신 금리가 올라가면 조달 금리도 따라 오른다.

실제 지난 20일 미국 연방공개시장위원회(FOMC)에서 '매파적(긴축 선호)' 기조가 뚜렷해지자 은행들의 수신 금리의 기준이 되는 은행채 금리가 급격한 상승세를 보였다. 금융투자협회에 따르면 예금금리의 준거 금리가 되는 은행채(AAA·무보증) 1년물 금리는 지난 19일 4.032%에서 FOMC 직후인 지난 21일 4.060%까지 0.028%포인트 급등했다.

대출 자제령에 대출 줄이는 1금융권

대출 중단은 저축은행들만의 문제는 아니다. 1금융권도 최근 금융당국의 대출 자제령에 신규대출을 줄이고 있다. IBK기업은행이 이달 20일부터 대출 비교 서비스를 제공하는 네이버페이·카카오페이·토스 등 주요 플랫폼에 신용대출 상품 공급 제휴를 일시 중단했다.

기업은행이 플랫폼에서의 대출 상품 공급을 중단한 것은 금융 당국의 '대출 자제령' 영향으로 풀이된다. 앞서 금융당국은 KB·신한·우리·하나·NH농협은행 등 5대 은행의 자금 담당 부행장들과 회의를 열고 대출 자산을 무리하게 확대하지 말라고 당부했다.

당시 회의에서 금융 당국은 가계대출 등을 공격적으로 늘린 일부 은행에 "경쟁적으로 자산을 확대하지 말라"고 전달한 것으로 알려졌다.

한 은행권 관계자는 "최근 금융당국의 가계대출을 자제하라는 요청에 따라 은행들이 나가는 대출을 보수적으로 취급하며 더 이상 대출 늘리지는 않고 있다"면서도 "한도가 나오는데 차주를 거절할 이유는 없다"고 설명했다.

갈길 잃는 중저신용자

문제는 1금융권에서 대출이 어려운 고신용자들이 제2금융권으로 발길을 돌리면서 저축은행을 이용하던 중저신용자들의 대출 절벽이 가속화되고 있는 것이다.

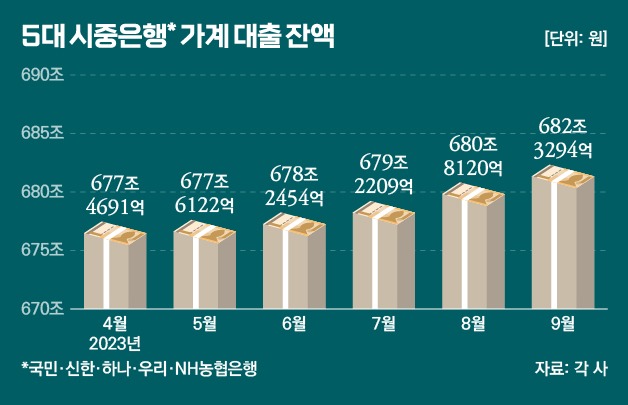

은행연합회에 따르면 지난 7월 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)에서 신용대출을 받은 이들의 신용점수(신규 취급액 기준)는 은행별 평균 909~947점을 기록했다. 평균 신용점수는 지난해 연말 895~922점에서 올해 들어 지속적으로 올랐다. 지난 5월부터는 5대 은행 모두 신용대출자의 평균 신용점수가 900점을 넘었다.

고신용자들이 2금융에 몰릴 경우 저신용자의 돈줄이 마를 수 있다는 우려도 나온다. 은행에서 대출을 거절당한 고신용자가 저축은행이나 카드사 등 2금융권에서 돈을 빌릴 경우 상대적으로 신용도가 낮은 중·저신용자가 설 자리가 좁아지기 때문이다.

저축은행중앙회에 따르면 지난 6월 자산 규모 상위 4개사(SBI·OK·한국투자·웰컴저축은행)에서 나간 신규 신용대출중 700점대 이상 차주 비중은 전체의 78.27%였다. 이는 지난해 말(75.49%)보다 2.78%포인트 상승한 수치다.

저축은행 관계자는 "최근 대출 심사 자체가 조금 더 보수적으로 진행되다 보니 리스크 관리를 위해 우량차주가 늘어난 측면이 있다"며 "고신용자들이 1금융권에서 대출을 못 받을 경우 당연히 2금융권으로 밀리게 되고, 그러면 2금융권 이용 중·저신용 차주들은 대부업으로 밀려날 수밖에 없다"고 말했다.

실제 불법 사금융 시장으로 내몰리는 금융 취약계층은 지속적으로 증가하고 있다. 서범수 의원실이 금융감독원으로부터 제출받은 자료에 따르면 올 상반기 불법사금융 피해 상담‧신고 건수 6784건으로 △2019년 2459건 △2020년 3955건 △2021년 4926건 △2022년 5037건에 이어 지난 5년중 최대치를 기록했다.

김대종 세종대학교 교수는 "정부가 부동산 관련 규제를 풀면서 가계부채가 급증하기 시작했는데 최근 은행을 압박하며 대출규제가 이어지고 있다"며 "고신용자들이 2금융권으로 오면서 자연스럽게 중저신용자는 사채시장으로 몰릴 수밖에 없다"고 지적했다.