5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출이 5개월 연속 증가세를 보이고 있다. 통화·금융당국이 우려의 목소리를 내고 있지만 먹히지 않는 모습이다. 부동산 등 자산가격 회복 기미와 함께 주택 매수 심리가 살아나면서 주택담보대출이 큰 폭으로 증가하고 있기 때문이다.

가계대출 증가의 주범으로 낙인찍혔던 '50년 만기 주담대'가 사실상 종료되고 금리도 오르고 있지만 가계대출은 줄어들 기미가 보이지 않고 있다. 전문가들은 가계대출 증가세를 막기 위해서는 기준금리 인상이 필요하다고 지적했다.

9월 가계대출 또 증가했다…전달 대비 1조 ↑

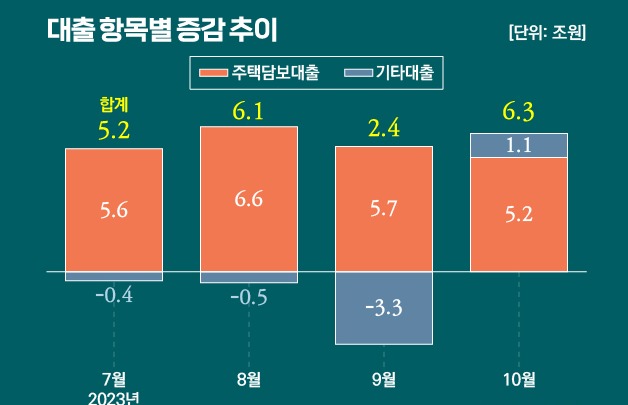

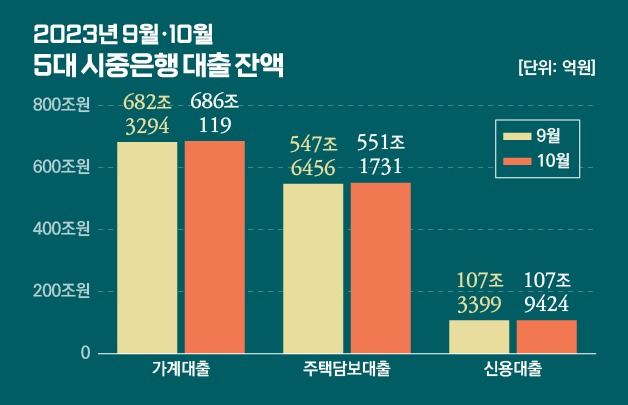

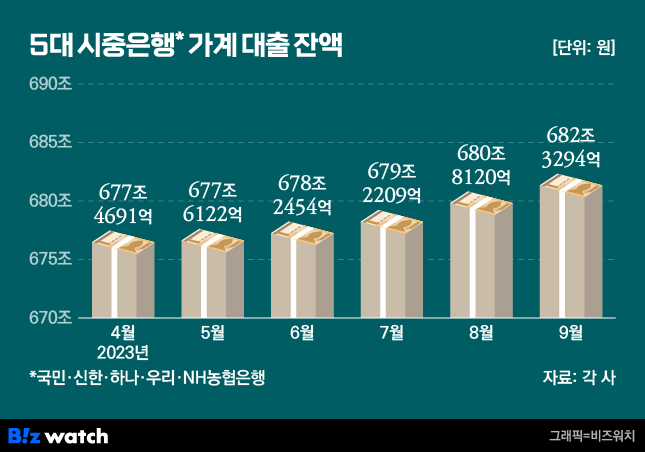

5일 금융권에 따르면 지난 9월말 5대 시중은행 가계대출 잔액은 682조3294억원으로 8월말 680조8120억원보다 1조5174억원 늘었다. 5개월 연속 증가다.

가계대출 잔액이 늘기 시작한 지난 5월 이후 증가 폭은 △5월 1431억원 △6월 6332억원 △7월 9755억원 △8월 1조5911억원 등으로 확대됐다. 가계대출 잔액 증가는 기존 대출 상환액보다 신규 대출이 더 많았다는 의미다.

전세자금 대출을 포함하는 주담대 잔액은 지난 8월말 514조9997억원에서 9월말 517조8588억원으로 2조8591억원 증가했다.

반면 전세대출만 놓고 보면 지난달에 이어 더 줄어들었다. 지난달 전세대출 잔액은 122조1756억원으로 8월말 122조4540억원 대비 2784억원 감소했다. 전세대출 감소에도 전체 주담대 대출이 늘었다는 것은 주택구입 용도가 많았다는 의미다.

가계 신용대출은 8월말 108조4171억원에서 9월말 107조3409억원으로 1조762억원 줄었다. 신용대출과 전세대출이 감소했지만, 주택구입 용도 주담대가 증가하면서 전체 가계대출이 늘어난 것이다.

'대출 자제령'에도 늘어나는 가계대출

금융당국이 가계대출 증가에 대해 은행들에 '대출 자제령'을 지시했지만 대출 증가를 막지는 못한 것으로 풀이된다.

앞서 금융당국은 KB·신한·우리·하나·NH농협은행 등 5대 은행의 자금 담당 부행장들과 회의를 열고 대출 자산을 무리하게 확대하지 말라고 당부했다. 당시 회의에서 금융당국은 가계대출 등을 공격적으로 늘린 일부 은행에 "경쟁적으로 자산을 확대하지 말라"고 전달한 것으로 알려졌다.

한국은행 또한 이런 가계대출 증가세에 우려를 표하고 있다. 한국은행은 지난달 26일 발행한 '금융안정 상황(9월)'을 통해 정책 대응이 없다면 앞으로 3년간 가계대출이 매년 4~6%가량 증가할 수 있다고 전망했다.

한국은행은 "총부채원리금상환비율(DSR) 적용 대상 대출을 점차 확대시켜 나가면서 장기 주담대 등의 경우 차주의 상환능력 심사를 강화할 필요가 있다"며 "중장기적으로 주택시장의 가계대출 의존도를 낮추면서, 분할 상환 대출 비중을 확대하고 일시 상환 방식의 기존 대출도 일부 원금 상환이 이루어지도록 유도해야 할 것"이라고 설명했다.

"기준금리 인상 필요"

하지만 당분간 주담대 위주의 가계대출 증가세는 멈추지 않을 것이라는 분석이 나온다. 금리가 높아지며 가계대출이 줄어들었던 올해 연초와는 다르게 최근 가계대출 증가는 차주 이자 부담이 높아지는 가운데 진행됐기 때문이다. 최근 기준금리 동결에도 시장금리가 상승하면서 대출금리도 따라 오르고 있다.

실제 4일 기준 5대 시중은행의 주요 변동형 주담대 상품 금리(신규 코픽스 기준)는 4.17~6.23%로 지난달 1일 (4.05~5.91%) 보다 금리 상·하단이 각각 0.32%포인트, 0.12%포인트 상승했다. 금리 부담이 정점에 이르렀다고 평가받던 올해초 수준 금리가 다시 돌아오고 있는 것이다.

전문가들은 가계대출 증가를 막기 위해서는 기준금리 인상이 필요하다는 의견이다. 한국은행은 지난 2021년 8월 0.50%였던 기준금리를 열 차례 인상해 3.50%로 급격히 끌어올렸지만 지난 2·4·5·7·8월 5차례에 걸쳐 기준금리를 동결했다.

강경훈 동국대학교 경영학부 교수는 "기준금리 인상으로 가계부채가 감소하다가 금융당국이 은행에게 대출 금리 인하를 요구하면서 기준금리 인상 효과가 사라졌다"며 "결국 소비자들에게 기준금리가 인상돼도 정부가 나서서 금리 인상을 막아줄 것이라는 생각을 심어줬다"고 지적했다.

그는 "이미 나간 가계대출이 부담되니 금리를 못 올리는 것인데, 금리를 올리지 않으면 가계대출은 더욱 불어나게 되고 그러면 결국 통화당국이 정책을 펼치기 어려운 상황이 될 수도 있다"고 우려했다.

김상봉 한성대 경제학과 교수는 "가계대출이 너무 급격하게 불어나고 있기 때문에 증가세를 멈추기 위해서는 기준금리를 4%대까지 올려야 한다"며 "금융당국이 가계부채가 무서워서 못 올리고 있는데 가계 부채가 늘어나면 물가나 성장 면에서도 악영향을 끼칠 수밖에 없다"고 말했다.

이어 "특히 우리나라의 가계 대출의 경우 대부분 담보대출로 부동산 대출이라 성장이나 투자, 소비 등 모든 면에서 안 좋은 영향을 끼친다"고 덧붙였다.