청년미래적금 출시가 채 2주도 남지 않은 가운데 은행들이 고민에 빠졌다. 금리가 일반 정기예금의 두배를 넘는 상품이라 은행 입장에서 마진을 남기기 어렵다. 대신 '1.3~2.3%' 수준의 우대금리 조건에 카드 실적, 거래 내역 등을 걸어 최대한 청년 고객을 묶어두는 쪽을 노리고 있다.

다만 금융위원회가 앞서 청년도약계좌와 마찬가지로 달성이 어려운 조건에 대해선 제동을 걸 수 있어 은행들도 신중하게 조건을 살피고 있다.

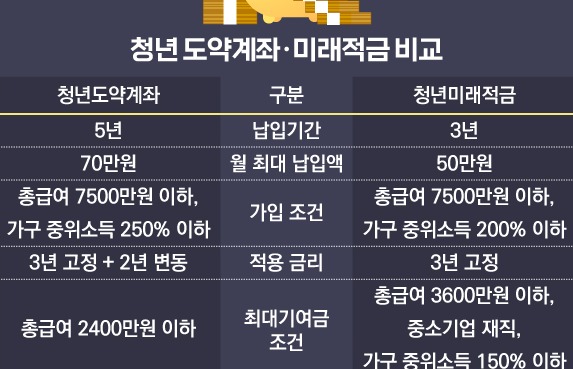

20일 금융권에 따르면 은행들은 청년미래적금 출시 준비에 한창이다. 신한·하나·국민·우리·iM·IBK기업·NH농협·부산·경남·광주·전북·수협·카카오·토스 등 은행들과 우정사업본부(우체국)가 상품을 취급하기로 했다.▷관련기사:'3년 뒤 2200만원' 만드는 청년미래적금 15개 은행서 출시(2026.05.14.)

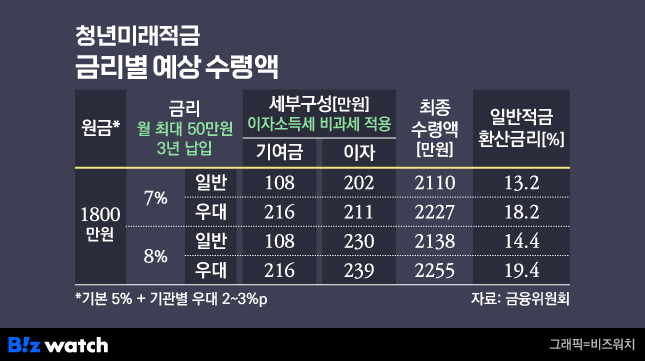

금융위가 내건 최고 금리는 7~8%다. 기본금리 5%에 기관별로 우대금리 2~3%포인트가 추가되는 구조다. 은행연합회 공시에 따르면 주요 시중은행들의 3년 만기 적금은 기본 금리 기준 2.15~2.80%에 형성돼 있다. 3%도 채 안되는데 비해 청년미래적금은 2배 이상 높은 수준의 금리를 준다. 은행 입장에선 마진을 남기기 어렵다.

증시 호황에 예적금이 주식시장으로 이동하는 '머니 무브'를 일부 방어할 수 있다는 시각도 있다. 다만 납입 기간(3년)과 납입 금액(월 최대 50만원)을 고려하면 효과가 크지 않은 것으로 보고 있다.

한 시중은행 관계자는 "(은행 당) 예상 한도 배정이 몇백억원 정도라 수신에서 유의미한 수준은 아니다"라며 "미래적금 계좌를 개설함으로서 추후 당행 계좌로 급여를 받는 등 중장기적인 고객 유입을 노릴 수밖에 없다"고 말했다.

청년미래적금으로 유입된 고객과 상품 간 접점을 늘려 은행 안에 묶어두는, 이른바 락인(Lock-In) 효과를 노리겠다는 구상이다.

우대금리 가운데 세부 내역이 확정된 금리는 0.7%다. △연 소득 3600만원 이하 청년 0.5%포인트 △청년 모두를 위한 재무상담 이수자 0.2%포인트로 구성됐다.추가적인 우대금리 '1.3~2.3%'의 조건에 대해선 은행들이 자체적으로 결정한다. 은행들은 이 추가 우대금리 조건을 두고 고민 중이다.

또 다른 시중은행 관계자는 "아직 조건을 외부에 공개하긴 어렵지만 도약계좌와 대동소이할 것"이라고 말했다.

도약계좌의 경우 은행 별 차이는 있으나 대부분 △급여이체 실적 △마케팅 동의 △카드 실적 △첫거래 우대 △주택청약 보유 등이 조건으로 걸렸다.

다만 이 마저도 과도하게 설정하기 어렵다. 도약계좌 첫 출시 당시 일부 은행들은 가입 후 월 30만원 이상, 만기 전전월말 기준 36회 이상 카드 결제 실적 등을 조건으로 내걸었다.

3년간 카드로 최소 1000만원을 써야 우대금리가 적용되는 구조라 달성이 어렵다는 비판이 제기됐다. 이에 금융위는 도약계좌 기본금리를 3.5%에서 1.0%포인트 상향하고 은행별 우대금리는 1.0% 수준으로 절반가량 축소했다.

청년미래적금도 지나치게 달성하기 어려운 조건엔 당국이 제동을 걸 수 있어 까다로운 조건을 내걸긴 어려울 것으로 보인다.

금융위 관계자는 "청년들을 위한 상품인데 당연히 과도한 조건은 안된다"며 "(은행들이) 제출한 내용을 한번 들여다 볼 예정"이라고 말했다. 이어 "(은행들이) 합리적인 수준에서 할 것이라 생각한다"고 덧붙였다.