주요 시중은행들의 글로벌 실적이 엇갈리는 모습이다. 핵심 공략지라고 평가받던 '아시아'에 집중했던 은행들은 부진을 면치 못한 반면, 최대한 다양한 지역에 깃발을 꽂았던 은행들은 점점 성과를 내는 모습이다.

은행들의 글로벌 전략 역시 수정이 필요하다는 지적이 나온다. 그동안은 동남아시아 국가 위주로 진출을 꾀했다면 앞으로는 조금더 장기적인 시계로 다양한 지역으로 진출해야 한다는 분석이다.

살아나는 중국·나는 베트남·한숨 신흥국

은행들의 최대 공략지였던 아시아 진출 상황을 보면 먼저 한동안 미국과 중국의 무역분쟁 등으로 주춤했던 중국 법인들이 기지개를 펴는 모습이다.

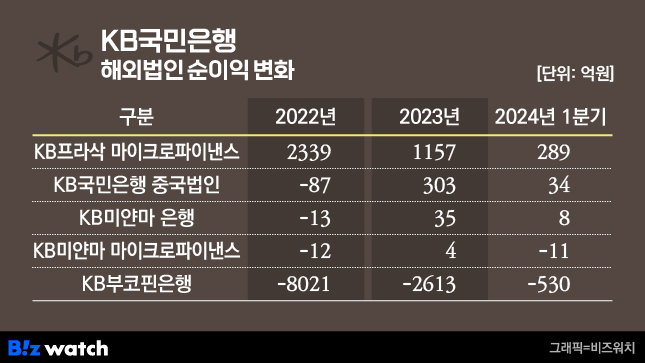

KB국민은행 중국법인은 2022년 86억9000만원 손실을 기록했으나 2023년 303억2800만원의 순익을 거뒀다. 올해 1분기까지는 34억300만원의 순익을 내며 순항중이다.

하나은행의 중국법인 하나은행중국유한공사도 2022년에는 971억9100만원의 손실을 기록했지만 지난해 48억9300억원의 순익을 내며 흑자로 전환한 뒤 올해 1분기까지 73억1100만원을 벌어들였다.

신한은행의 중국법인 신한은행중국유한공사는 매년 400억원 수준, 우리은행의 중국법인인 중국우리은행은 매년 300억원 중반대의 순익을 내며 순항중이다.

동남아시아 지역에서는 은행별로 희비가 엇갈렸다. 베트남에 진출한 은행들은 만족할 만한 성과를 내는 모습이다. 베트남의 경우 신한은행과 우리은행이 법인 형태로 진출했다.

신한베트남은행의 경우 2022년 1977억원, 2023년 2328억원의 순익을 낸 데 이어 올해 1분기까지는 664억원의 순익을 냈다. 베트남 외국계 1등 은행을 수성하고 있다. 베트남우리은행은 2022년 632억원, 2023년 596억원의 순익을 냈으며 올해 1분기까지 131억원을 벌어들이면서 안정적인 해외 수익원으로 자리잡은 모습이다.

나머지 '신흥국'에서는 좀처럼 성과를 내지 못하는 모습이다.

가장 뼈아픈 곳은 KB국민은행이다. KB국민은행의 유일한 해외 성공지였던 캄보디아 법인은 2022년 2338억원의 순익을 냈지만 지난해에는 절반수준인 1156억원으로 순익이 줄었다. 올해 1분기에는 289억원의 순익을 냈지만 2022년과 같은 성과를 기대하기 힘든 것으로 보인다.

야심차게 진출한 인도네시아 법인 정상화도 고민거리다. KB국민은행의 인도네시아 법인 부코핀은행은 2022년 8020억원의 손실을 냈고 지난해 2612억원 수준까지 줄이기는 했지만 올해 1분기에도 529억원의 손실을 낸 상황이다. KB국민은행이 내년부터가 본격적인 '정상화' 시기라고 내부적 방침을 정한 상황이지만 최근 금융시장을 둘러싼 상황이 녹록지 않아 장담하기는 이르다는 평가다.

이 외 신흥국에 법인을 세워 진출한 신한은행, 하나은행, 우리은행도 상황은 비슷하다. 신한은행(캄보디아), 하나은행(인도네시아), 우리은행(미얀마, 필리핀, 캄보디아) 등 대부분의 해외 법인의 실적 그래프가 하향곡선을 그리고 있으며 반전될 기미를 보이지 못하는 모습이다.

은행 관계자는 "동남아시아 지역의 경우 높은 경제성장률을 바탕으로하는 고성장과 함께 금융산업도 빠르게 발전할 것으로 기대됐으나 코로나19, 고물가, 고금리 등이 연이어 닥치면서 좋지 않은 상황이 이어지고 있다"고 설명했다.

'안정적' 수익원 안긴 선진국…의외의 러시아

미국과 유럽 등 선진국 법인이 동남아시아 지역 등보다 안정적으로 수익을 가져다 주는 모습이다.

법인 형태로 미국과 유럽에 진출한 은행은 신한, 하나, 우리 등 3개 은행인데 이 중 신한은행의 미국법인인 아메리카신한은행을 제외하고는 매년 일정 수준 이상의 수익을 보장하는 모습이다. 아메리카 신한은행의 경우 2023년 266억원의 손실을 기록한 데 이어 올해 1분기에도 21억원의 손실을 기록, 힘든 시기를 보내고 있다.

한 은행 관계자는 "선진국 법인의 경우 매우 오래전에 진출했기 때문에 네트워크와 현지 영업 노하우 등이 충분히 쌓여있는 상황"이라며 "게다가 금융 환경 또한 국내와 큰 차이가 없기 때문에 별다른 일이 없다면 안정적으로 수익이 나는 상황"이라고 설명했다.

주목할 점은 가장 리스크가 크다고 판단되는 러시아 지역에 진출한 은행 법인들이 '선방'하고 있다는 점이다. 하나은행의 러시아 법인인 러시아KEB하나은행은 2022년 138억원, 2023년 154억원의 순익을 냈다. 우리은행의 러시아법인인 러시아우리은행은 2022년 120억원, 2023년 80억원의 순익을 올렸다.

이 관계자는 "러시아의 경우 불확실성이 크지만 거래 대상이 현지 교민 혹은 현지에 진출한 우리나라 기업인 경우가 많아 안정적으로 고객을 유지할 수 있는 상황"이라며 "게다가 러시아가 전쟁에 나선 이후 기준금리를 크게 올리면서 수익성 역시 강화됐다"고 설명했다.

실제 러시아는 우크라이나와 전쟁에 나선 직후인 2022년 2월 기준금리를 한 번에 10.50%포인트 올린 20.00%에 운용했다. 이후 조금씩 조정하기는 했지만 여전히 16%로 매우 높은 수준이다.

글로벌 전략, 장기시계로 접근하나

그간 은행들은 고성장이 담보되는 동남아시아 지역에 현지 직원 채용 및 현지 고객 유치 등을 단기간 내 이루는 전략을 내세웠지만 앞으로는 이와 같은 전략이 수정될 가능성도 점쳐진다. 단기적인 시계보다는 장기적인 시계로 접근한다는 것이다.

한 은행 글로벌 영업 담당자는 "결국 우리나라 금융 시스템을 기반으로 영업을 하는데 우리나라의 정서와 현지의 정서가 달라 현지에서 직원을 차출하더라도 우리가 기대하는 만큼의 성과를 기대하기 힘든 상황"이라며 "단기적으로는 교민이나 현지 진출 기업들을 공략하고 이 과정에서 천천히 현지에 대한 인지도 상승과 영업방식 노하우 습득 등을 장기적으로 접근할 필요가 있어 보인다"고 짚었다.

이어 "진출 국가의 경우도 그동안은 동남아시아 지역을 최우선 순위로 뒀는데 이제는 더 넓은 시야에서 봐야할 것 같다"라며 "해외 금융자본 유치를 희망하는 다양한 국가들을 점검하고 있다"고 덧붙였다.