6일 출시한 5세대 실손보험을 둘러싸고 정책 시행 시점 간 '엇박자'에 따른 혼선 우려가 제기된다.

특히 도수치료 등 과잉 진료 항목을 급여 체계로 편입하는 '관리급여'는 오는 7월 도입될 전망이라, 5세대 실손 출시(5월)와 2개월가량 차이가 난다. 이 때문에 도수치료 등의 실질적 부담이 낮아지는 시기는 7월 이후가 될 전망이다.

금융당국은 "보장 공백은 아니다"라는 입장이지만, 5세대 전환 초기에는 관리급여 적용 이전 구간에서 비급여 가격이 그대로 유지될 가능성이 크다. 이 때문에 소비자 입장에서는 상대적으로 높은 진료비를 기준으로 자기부담금을 내야 할 수 있다.

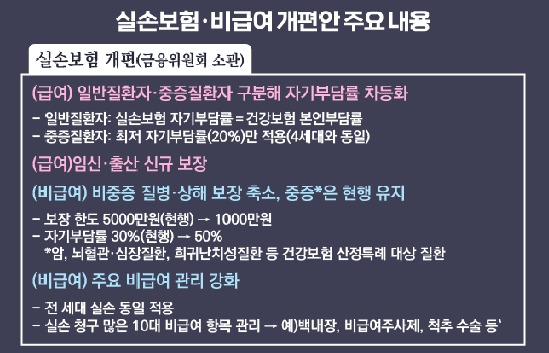

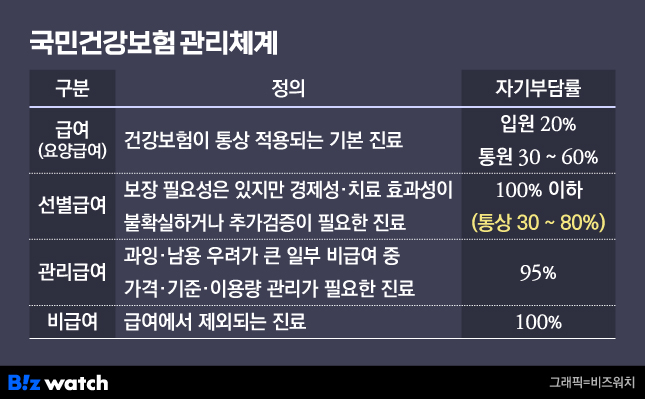

관리급여는 기존 비급여 항목을 건강보험 체계로 편입하되, 과잉진료를 막기 위해 환자 본인부담률을 95%로 높게 설정한 제도다. 대신 정부가 표준가격을 설정해 일정 수준의 가격 통제가 이뤄진다.

앞서 지난해 12월 비급여관리정책협의체는 △도수치료 △경피적 경막외강 신경성형술 △방사선 온열치료 등 3개 비급여 항목을 관리급여로 선정했다.

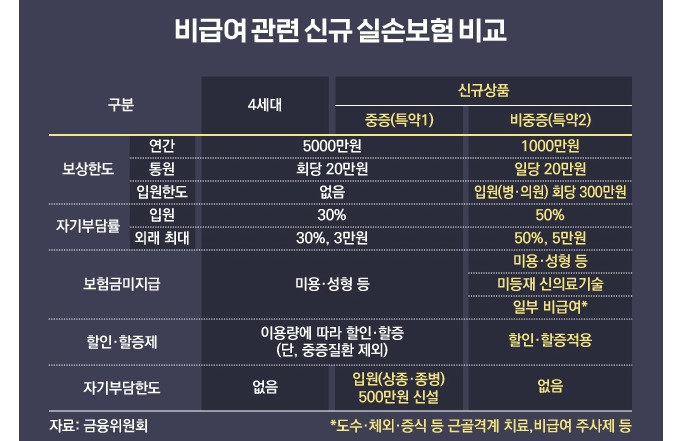

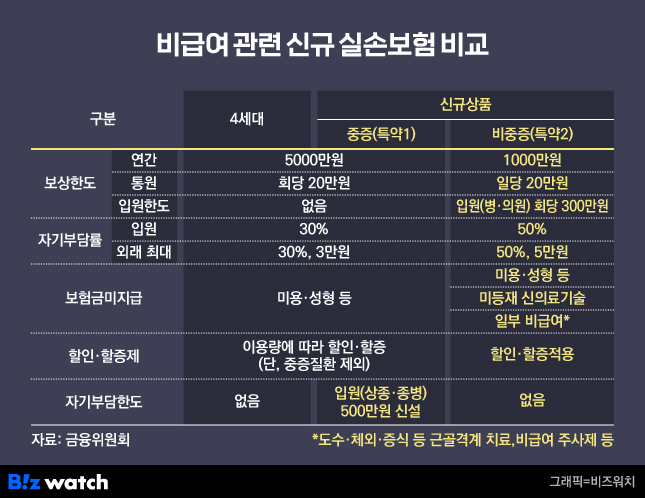

문제는 관리급여 적용 이전 시기다. 5세대 실손은 비중증 비급여 항목에 50% 자기부담률을 적용하는데, 관리급여 도입 시점이 7월 이후로 예상되면서 5~6월은 적용 공백기가 된다. ▷관련기사: '5세대 실손' 6일 출시…"4세대 보다 보험료 30% 저렴", 보험료 인하 vs 보장축소…'5세대 실손' 갈아탈까?(5월5일).

예를 들어 회당 10만원 수준의 도수치료를 받을 경우 가입자는 50%인 5만원을 부담해야 한다. 이는 4세대 실손(약 3만원) 대비 체감 부담이 더 큰 수준이다.

관리급여가 적용되면 상황은 달라진다. 도수치료가 관리급여로 편입되면 건강보험 체계 내에서 가격 통제가 이뤄지기 때문이다. 현재 논의 기준으로는 30분 기준 회당 4만원대 초반, 연간 최대 24회 수준에서 관리될 가능성이 크다.

이 경우 본인부담률이 95%로 높더라도 실제 부담액은 약 3만8000원 수준(4만원X95%)으로, 관리급여 적용 이전보다 오히려 줄어든다. 즉 자기부담률이 아니라 수가 변화에 따라 체감 부담이 달라지는 구조다.

결과적으로 가입자는 5~6월 약 5만원을 부담하다가 7월 이후부터는 더 적은 비용을 부담하게 될 것으로 보인다.

이처럼 제도 적용 시점 차이로 초기 가입자가 상대적으로 높은 비용을 부담하는 현상이 불가피할 전망이다. 관리급여 지정 이전에는 기존 1·2세대 가입자들의 전환 유인이 떨어질 수 있다는 분석도 나온다.

일각에서는 제도 취지에는 공감하면서도 시행 시점 불일치가 시장 혼선을 키울 수 있다는 점을 우려한다. 단기적으로는 보험료 인하 효과보다 실제 의료 이용 시 체감 비용 증가가 먼저 나타나면서 '저렴한 보험'이라는 정책 메시지와 괴리가 발생할 수 있다는 지적이다.

금융위 관게자는 "관리급여가 생기면 그 제도에 따라 운영되는 것이지 보장의 공백이라고 표현하기는 어려울 것 같다"며 "모두 동일한 시점에 도입되면 좋겠지만, 시스템 구축 등에도 시간이 필요하니 시점 차이로 인해 소비자들에게 혼란이 생기지 않도록 관련 정보를 충분히 알리는 데 집중하겠다"고 말했다.