세계 1위 체성분 분석기 의료기기업체 인바디가 마침내 가업 세습의 깃발을 꽂았다. 창업자가 10%에 가까운 지분을 창업 26년만에 처음으로 2세에게 무상증여한 데서 비롯됐다. 대가로 오너 2세에게는 적잖은 증여세가 뒤따른다. 어림잡아 180억원에 달할 전망이다. ▶ 관련기사: 인바디 31살 후계자를 위한 가업 세습법…속전속결(3월23일)

가업 세습의 대가 거액 증여세

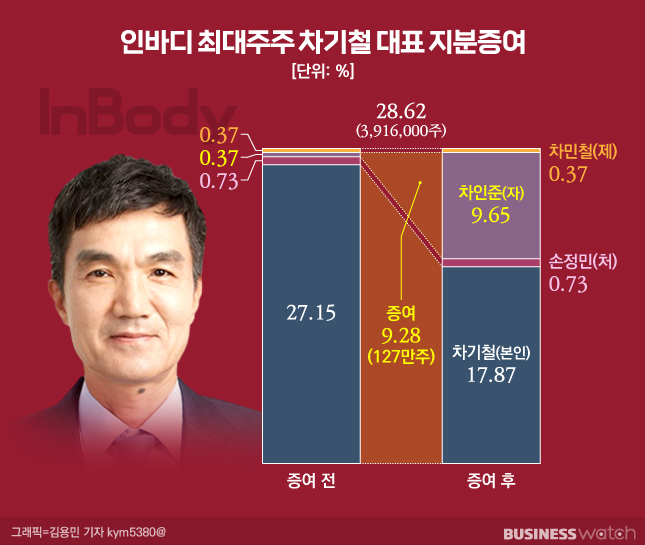

24일 인바디에 따르면 현 최대주주인 차기철(64) 대표는 지난 11일 소유지분 27.15% 중 9.28%(127만주)를 증여했다. 수증인은 1990년생으로 올해 31살인 아들 차인준 인도법인장이다. 차 법인장은 앞서 작년 1월 조모 박영례(91)씨로부터 증여받은 0.37%(5만주)를 합해 도합 9.65%(132만주)의 지분을 확보, 단일주주로는 일약 2대주주로 올라섰다.

인바디 창업자인 차 대표가 후계 경영권 승계를 위해 사전 기반 조성에 나선 것으로 풀이된다. 다만 거액의 증여 뒤에는 만만찮은 세금이 따라붙기 마련이다. 이번 창업자의 증여 지분 역시 액수로는 현 주식시세(증여일 종가 2만5650원 기준)로 326억원에 달하는 적잖은 규모다.

우선 상속세 및 증여세법(상증법)상 증여재산이 상장주식이면 증여일 이전·이후 각각 2개월(총 4개월)의 최종시세 평균값으로 증여재산 가치가 매겨진다. 한데, 이게 다가 아니다. 최대주주 및 특수관계인 주식은 20% 할증된다.

여기서 산출된 과세표준이 30억원을 넘으면 10~50%의 증여세율 중 최고세율인 50%가 적용된다. 증여재산의 60%를 세금으로 내야하는 것이다. 누진공제(4억6000만원), 자진신고세액공제(산출세액의 3%)를 받을 수 있기는 하지만 얼마 되지 않는다.

‘세금 폭탄’ 쪼개서 낼까

따라서 차 대표의 증여 당시 주식가치(326억원)로 어림잡아 보면, 후계자인 차 법인장이 물려받은 증여재산의 과세표준은 대략 390억원이다. 세율 50%를 적용하면 190억원이 나온다. 결국 차 법인장이 납부해야 할 증여세가 각종 공제를 제하더라도 180억원에 이를 것이란 계산이다. 신고·납부기한은 오는 6월 말(증여받은 달의 말일로부터 3개월 이내)까지다.

차 법인장이 현재 소유한 금융자산이나 부동산 등 개인재산은 알 길 없지만, 외견상으로는 증여세를 한꺼번에 납부하기에는 자금 압박이 클 수밖에 없다. 이런 이유로 연부연납을 통해 막대한 세금 문제를 해결할 개연성이 없지 않다. 물론 증여세 재원을 부친 등 일가로부터 추가로 현금 증여받을 가능성도 없지는 않다.

연부연납은 증여세가 2000만원을 넘을 경우 세금의 6분의 1 이상을 신고·납부 기한 내에 먼저 내고 나머지 금액을 최장 5년간 나눠 낼 수 있는 제도다. 거저는 아니다. 증여세를 쪼개서 내는 대신에 연부연납 신청세액에 상당하는 보험증권·부동산·주식 등을 납세 담보물로 제공해야 한다. 게다가 가산금(연 1.2%)도 물어야 한다.

연부연납을 활용한다면 차 법인장이 해마다 따박따박 물어야 할 증여세가 30억원가량이다. 현재 지분 중 일부를 납세담보로 공탁한 뒤 이외 주식을 담보로 대출을 받아 세금을 갚아나갈 가능성이 있다. 배당수익이나 급여 등을 통해 재원을 만드는데 주력할 것으로 예상된다.