부산의 중견 강관제조업체 성광벤드의 오너 3세가 두 달새 90억원어치 주식을 팔아치웠다. 부친으로부터 적잖은 주식을 물려받은 대가로 거액의 증여세를 물기 위한 것이다. 내다 판 지분이 증여받은 지분의 3분의 1이나 된다.

오너 3세 증여 통해 일약 2대주주

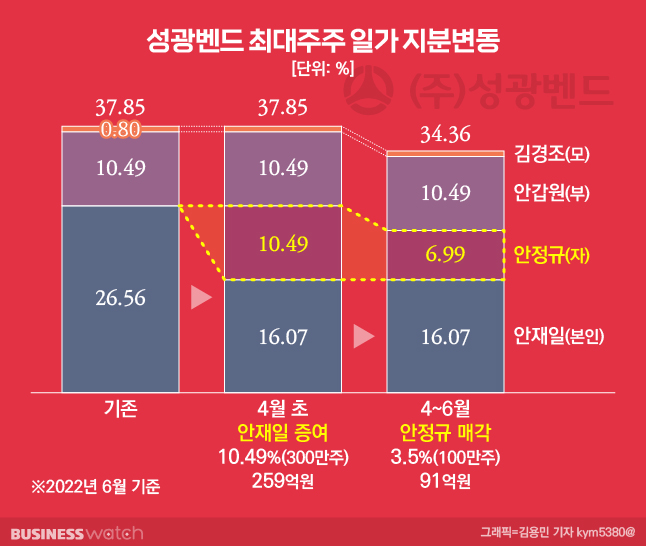

9일 성광벤드에 따르면 오너 일가인 안정규(27)씨는 이달 초 블록딜을 통해 지분 1.23%(35만주)을 처분했다. 금액으로는 36억원(주당 1만342원)어치다. 소유지분은 6.99%(200만주)로 축소됐다.

창업자 안갑원(85) 회장의 손자이자 안재일(59) 사장의 아들이다. 오너 3세의 지분 매각은 지난 4월 중순 이후 2개월만이다. 안정규씨는 당시에도 블록딜을 통해 2.27%(65만주)를 55억원(주당 8477원)에 넘긴 바 있다.

증여세 마련을 위한 것이다. 올해 4월초 부친으로부터 지분 10.49%(300만주)를 물려받았던 것. 당시 주식시세로 따져 259억원(종가 8640원)어치다. 성광벤드 오너 3세가 처음으로 주주로 이름을 올리며 안 대표(16.07%)에 이어 일약 단일 2대주주로 등장했던 게 이 때다.

성광벤드는 안 회장이 1963년 2월 부산에서 창업한 수도파이프 생산업체 ‘성광벤드공업사’를 전신으로 한 중견 강관제조업체다. 석유화학, 조선해양, 발전플랜트 등에 사용되는 금속관이음쇠를 주력으로 한다.

2세 체제가 출범한지는 한참 됐다. 안 사장이 2003년 6월 대표로 취임, 경영권을 물려받았다. 따라서 안 대표가 경영일선에 나선지 20년 만에 아들에게 적잖은 지분을 무상증여한 것은 대를 이어 가업을 잇기 위한 터 닦기 수순에 다름 아니다.

가업 세습의 대가 거액 증여세

거저 일 리는 없다. 만만찮은 증여세를 물어야 한다. 상속세 및 증여세법(상증법)상 증여재산이 상장주식이면 증여일 이전 2개월과 이후 2개월 총 4개월 치의 최종시세 평균값으로 재산가치가 매겨진다. 이번 성광벤드 증여의 경우 주당 약 9040원이다.

한데, 이게 다가 아니다. 최대주주 및 특수관계인 주식은 20% 할증된다. 즉, 성광벤드 3세의 증여재산 과세표준이 320억에 달한다. 과세표준이 30억원을 넘으면 10~50%의 증여세율 중 최고세율인 50%가 적용된다. 산출세액이 160억원이다.

누진공제(4억6000만원), 자진신고세액공제(산출세액의 3%) 등의 공제를 받을 수 있지만 얼마 되지 않는다. 안정규씨가 납부해야 할 세금이 대략 150억원에 이를 것이란 계산이다. 신고·납부기한은 증여받은 달의 말일로부터 3개월 이내인 다음 달 말 까지다.

따라서 창업주 손자가 최근 3.5%의 지분을 잇달아 매각, 도합 91억원을 현금화한 것은 증여세 납부를 위한 수순이다. 세금을 물기 위해 지금까지 증여지분의 3분의 1을 내다판 셈이다. 조부(10.49%)에 이어 3대주주로 내려 앉은 이유다.

아울러 통상 증여세를 한꺼번에 납부하기에는 자금 압박이 클 경우 연부연납제도와 주식담보대출을 활용하는 경우가 많지만 안정규씨의 경우 재원 대부분을 아예 증여주식을 매각해 현금화 하는 전략을 취했다. 한마디로 따박따박 이자를 내는 게 아깝다는 뜻이다.

연부연납은 증여세가 2000만원을 넘을 경우 세금의 6분의 1 이상을 신고·납부 기한 내에 먼저 내고 나머지 금액을 최장 5년간 나눠 낼 수 있는 제도다. 쪼개서 내는 대신에 연부연납 신청세액에 상당하는 보험증권·부동산·주식 등을 납세 담보물로 제공해야 한다. 가산금(연 1.2%)도 물어야 한다.