정유사들에게 3분기는 비수기다. 2분기처럼 드라이빙 시즌(차량 이용이 많아 휘발유·경유 등 석유제품 수요 증가)도 없고, 날씨도 춥지 않아 난방용(등유·경유) 수요도 적다.

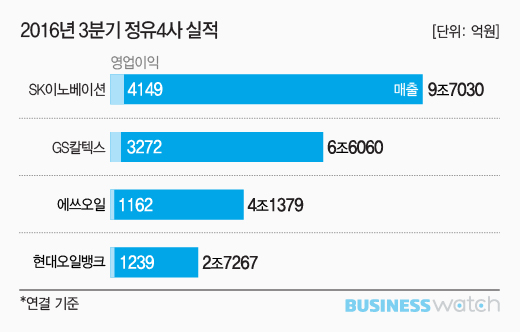

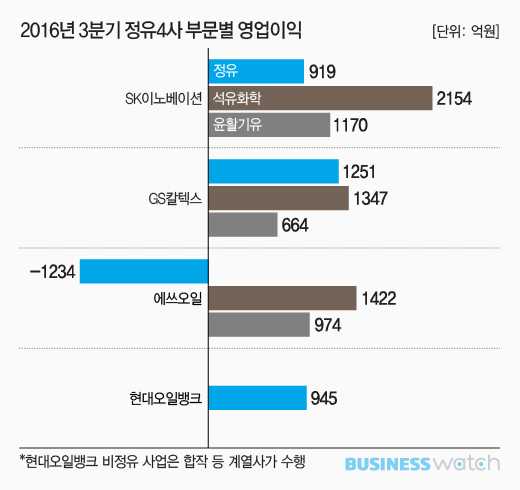

이런 이유로 국내 정유사들의 3분기 실적은 전분기에 비해 눈에 띄게 악화됐다. 특히 주력인 정유사업 부진이 눈에 띈다. 비 정유부문인 석유화학과 윤활기유 등은 전분기와 비슷한 수준을 유지하며 실적 하락폭을 줄이는 역할을 했다.

◇ 맏형 노릇 못한 정유사업

지난해부터 정유사 실적 성장을 이끌었던 것은 정제마진이다. 석유제품을 판매해 거두는 이익인 정제마진은 정유사 실적을 결정짓는 가장 큰 요인이다. 저유가 영향으로 석유제품 원료인 원유가격이 하향 안정화된 가운데 제품 수요는 늘어 가격이 올랐고, 이는 정제마진 확대로 이어졌다.

하지만 정제마진 강세가 지속되자 국내 정유사들의 경쟁자인 아시아 지역내 정유사들이 설비 가동률을 높이기 시작했다. 이로 인해 시장에 제품 공급량이 늘면서 가격은 하락했고, 정제마진도 축소되기 시작했다.

정제마진 축소는 지난 2분기부터 두드러졌다. 3분기 역시 2분기와 비슷한 수준에 머물러 회복에는 실패했다. 다만 2분기에는 유가가 안정적으로 상승하면서 재고평가이익 효과를 봤지만 3분기에는 이 효과가 사라지면서 정유사업 이익이 크게 줄었다.

| ▲ 그래픽: 김용민 기자/kym5380@ |

SK이노베이션은 석유사업에서 919억원의 영업이익을 거두는데 그쳤고, 에쓰오일은 1234억원의 영업손실을 떠안았다. 현대오일뱅크는 945억원을 기록했다.

반면 작년 3분기 정유사업에서 적자를 기록했던 GS칼텍스는 1251억원의 영업이익을 달성하며 업계 1위인 SK이노베이션을 넘어섰다. GS칼텍스 관계자는 “경쟁사보다 나은 실적을 거뒀지만 정유사업이 긴 호흡을 요하는 만큼 이번 분기 실적에 일희일비하지 않을 것”이라며 “실적 성장을 이끈 특별한 요인 보다는 설비보수 등이 없었던 점 등이 긍정적 요인이었다”고 말했다.

◇ 제 역할 한 석유화학·윤활유

주력인 정유사업의 부진은 비 정유 부문인 석유화학과 윤활유 사업이 메웠다. 석유화학사업 주요 제품인 에틸렌과 파라자일렌(PX) 스프레드(판매가-원료가)가 견조한 수준이어서 높은 수익성을 이어가고 있다.

에틸렌의 경우, 중국 기업들이 석탄을 기반으로 한 CTO(석탄분해설비) 설비를 공격적으로 증설하며 국내 석유화학 산업을 위협해왔다. 하지만 저유가 장기화로 나프타의 가격 경쟁력이 유지되면서 NCC(나프타분해설비)를 기반으로 한 국내기업들이 수혜를 보고 있다.

또 중국 정부가 환경규제를 강화하고 있어 CTO가 설 자리를 잃어가고 있다는 점, 3분기 아시아 지역 내 에틸렌 생산설비 점검과 트러블 발생으로 인해 공급량이 줄어든 점도 호재로 작용했다.

PX 역시 신규 증설 물량이 제한적인 상황에서 제품 수요가 늘고 있어 스프레드가 확대됐다. 이에 힘입어 정유사들은 정유사업보다 석유화학 사업에서 더 많은 이익을 거둘 수 있었다.

윤활기유 사업은 다소 주춤했지만 여전히 주목할만 하다. 이 사업은 지난 2년 동안 정유사들의 신성장동력으로 급부상했다. 정유와 석유화학 사업 등이 침체기를 겪었던 2014년에도 윤활기유 사업은 그룹Ⅲ 등 고품질 제품을 중심으로 빠르게 성장했다.

윤활기유 시장이 커지자 경쟁자가 늘어났고, 이는 제품 스프레드 축소로 이어졌다. 하지만 국내 기업들은 유럽과 선진국을 중심으로 수요가 늘고 있는 고품질 제품을 생산해 수익성은 유지하고 있다.

정유사들은 4분기엔 석유화학과 윤활유 등 비 정유부문의 높은 수익성이 유지되면서 주력인 정유사업 실적도 개선될 것으로 기대하고 있다. 계절적 요인으로 수요가 늘어나는 난방유를 중심으로 정제마진이 회복될 가능성이 크기 때문이다.

4분기에 예년 수준의 이익을 거둔다면 국내 정유사들은 연간 기준 역대 최고실적 달성도 가능할 전망이다. 2분기 어닝 서프라이즈를 통해 이미 3분기 누적 영업이익이 지난해 기록을 크게 웃돌고 있는 상태다.