재계 8위 한화가 결국 결단을 내렸다. 정부에 등 떠밀려 하기는 했지만 김승연 회장의 아들 3형제와 시스템통합(SI)업체 한화S&C와의 10년을 훨씬 넘게 이어져온 관계를 끊을 참이다. 다만 한 번 퇴짜를 맞은 뒤 다시 꺼내든 일감몰아주기 해소 카드가 서슬퍼런 정부의 입맛에 맞을지 미지수다.

◇ 성에 찰리 없던 물적분할

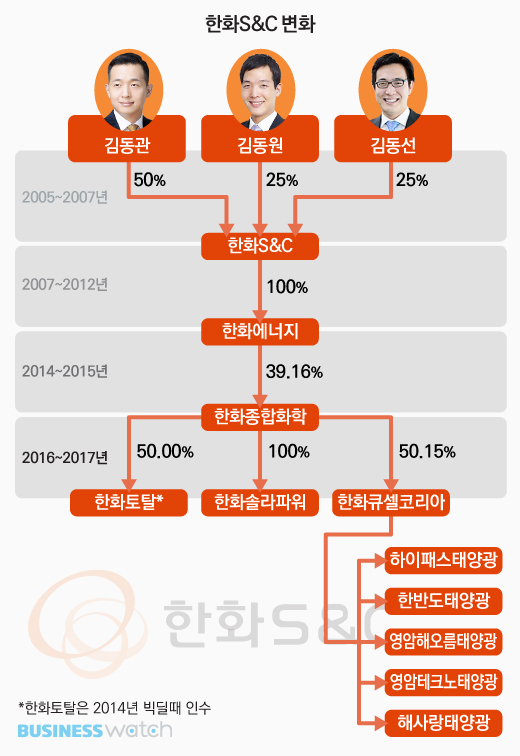

SI업체 한화S&C가 일감몰아주기 논란에 휩싸인 지는 오래됐다. 2005년 김승연 회장과 ㈜한화의 지분 매각을 통해 장남 김동관 한화큐셀 전무(50%), 차남 김동원 한화생명 상무(25%), 김동선 전 한화건설 팀장(25%) 등 아들 3형제의 개인회사로 변신한 후 장장 13년이다.

계열사들의 IT아웃소싱 물량을 기반으로 기업가치를 불려 후계승계 도구로 쓸 게 뻔해 보였으니 여론의 뭇매를 맞을 만 했다. 2016년만 해도 전체 매출(별도기준 3640억원) 중 67.6%인 2460억원을 ㈜한화, 한화생명 등 계열들로부터 올렸을 정도다. 해외계열까지 포함하면 69.5%로 더 올라간다.

이런 이유로 2015년 2월 본격 시행된 ‘총수일가 사익편취 금지’, 이른바 일감몰아주기 규제의 사정권에도 들어가 있었다. 이 규제는 자산 5조원 이상 대기업 총수 일가 지분이 30%(비상장 20%)가 넘는 계열사가 다른 계열과 ▲연간 거래 200억원 ▲총매출의 12% ▲정상가격과의 거래조건의 차이 7% 이상 등 세 가지 중 하나만 해당돼도 표적이 된다.

그래도 꿋꿋이 버텼다. 오히려 한화S&C에 한화에너지, 한화종합화학 등 돈이 될 만하다 싶은 사업이나 계열사를 쉼 없이 갖다 붙여 몸값을 끌어올리는 작업을 완성, 2세 승계 기반을 굳건히 다져놨다. 큰 그림을 완성하기 위해 공들인 작업은 이제 마지막 퍼즐만을 남겨놓고 있었다.

결실을 맺을 찰나 작년 5월 출범한 새 정부의 분위기가 심상치 않았다. 하루가 멀다 하고 재계를 향해 지배구조 개선에 대한 압박 수위를 높였다. 한화S&C 물적분할은 이런 분위기 속에서 나왔다.

한화S&C는 작년 10월 에이치솔루션(H솔루션)을 존속법인으로 하고, 기존 IT정보서비스 사업부문을 물적분할해 한화S&C를 설립했다. 이어 H솔루션의 한화S&C 소유지분 100% 중 44.6%를 사모투자펀드(PEF) 스틱컨소시엄에 2500억원(주당 4만6700원)에 매각했다.

아들 3형제를 정점으로 H솔루션→한화에너지(100%)→한화종합화학(39.2%)→한화토탈(50.0%)·한화큐셀코리아(50.2%) 계열 구조로 재편됐다. H솔루션은 이와 별도로 신설법인 한화S&C를 55.4% 자회사로 소유했다.

한화S&C는 SI부문을 떼어낸 것만으로 일감몰아주기의 사정권에 벗어났다. 간접 지분은 현행 공정거래법에서 일감몰아주기 규제 범위 밖이다. 문제는 3형제의 한화S&C에 대한 지배가 한마디로 직접지배에서 간접지배로 바뀌었을 뿐이라는 점이다.

김상조 공정거래위원장의 성에 찰 리 없었다. 김 위원장이 작년 6월 재계와의 간담회에서 자발적인 소유·지배구조 개선을 주문한 이후 올해 2월 공정위가 대기업의 지배구조 개편 모범 사례로 꼽은 명단에 한화는 없었다. 바람직한 개선인지 판단을 유보했다. 심지어 3월 중순에는 일감몰아주기에 대한 현장조사에 들어갔다.

◇ 마냥 안심할 수만은 없는…

한화로서는 ‘발등의 불’이 떨어졌다. 김승연 회장 세 아들의 한화S&C에 대한 지배력을 낮추기 위한 추가 조치가 필요했다.

먼저 ㈜한화에 H솔루션을 합치는 방안이 거론됐다. 현재 사실상 지주회사 노릇을 하는 ㈜한화로 지배권이 일원화되고 논란의 불씨인 H솔루션은 사라지는 구조다. 무엇보다 3형제가 ㈜한화로 갈아탈 수 있게 됨으로써 현재 7.8%인 ㈜한화 지분을 확대, 후계 승계 기반을 다질 수 있는 메리트가 있다.

하지만 손쉽고 간결한 만큼 뒷감당하기가 만만찮다. 무엇보다 H솔루션이 비상장사인 까닭에 몸값 산정 논란이 제기될 수 있다. 합병비율을 가지고 트집 잡히기 십상이다. 후계 승계를 생각하면 기업가치가 높을수록 좋겠지만 ㈜한화 주주들의 거센 반발에 직면할 수 있다.

한화S&C 상장도 카드 중 하나였다. 한화그룹이 일감몰아주기 해소 계획을 발표할 당시 밝혔던 시나리오다. 실제 한화S&C 재무적투자자(FI)인 스틱컨소시엄에 5년내 상장을 약속한 상황이다.

상장때 H솔루션의 소유지분 중 일부를 구추매출하거나 한화S&C 신주를 발행해 H솔루션의 한화S&C 지분을 일감몰아주기 요건인 ‘상장사 30% 이하’로 떨어뜨릴 수 있다. 자연스럽게 일감몰아주기 논란에서도 빠져나올 수 있다.

이 또한 걸림돌이 없지 않았다. 기업가치를 가장 높일 수 있는 시점을 찾아 상장을 추진해야 하는데 등떠밀려 부랴부랴 추진하는 기업공개에 FI가 쌍수를 들고 환영할 지는 의문이다. 상장을 당장 추진하는 것은 일감몰아주기 규제 요건이 비상장 20%, 상장 30% 이하여서 지분 10%를 더 가져가기 위한 꼼수로 비춰질 수도 있다.

이런 맥락에서 H솔루션의 지분율을 낮추기 위해 H솔루션의 한화S&C 지분 매각이나 한화S&C를 그룹 내 다른 계열사와 합병하는 방안이 유력하게 거론돼 왔다. 결국 계열 방산업체 한화시스템과의 합병 카드를 꺼내들었다.

이번 합병으로 H솔루션의 한화S&C 지분은 55.4%에서 26.1%로 떨어진다. 여기에 11.6%를 추가적으로 스틱컨소시엄에 매각해 14.5%로 낮추기로 했다. 나아가 향후 합병법인에 대한 지분을 전량 해소하기로 했다. 한화S&C와 아들 3형제와 지분 관계가 완전히 끊어지는 셈이다.

다만 한화가 마냥 안심할 수만은 없는 상황이다. 이번 합병은 3형제가 H솔루션 지분율을 낮추는 가장 이상적인 모델은 아니다. 게다가 한 다리 건너 향후 간접보유 지분까지 일감몰아주기 규제 대상에 포함될 경우는 3형제의 개인회사 H솔루션을 정점으로 한 현 수직 지배구조 체제에서도 일감몰아주기 논란이 상존할 개연성이 있다.

실제 현재 국회에는 일감몰아주기 규제 실효성을 높이기 위해 간접보유 지분도 총수일가 지분율 계산에 포함해야한다는 공정거래법 개정안이 발의돼 있고, 법 개정을 기다리지 않고 공정위가 시행령 개정만으로도 가능하다는 관측도 나온다.