올해 인수합병 시장에서 가장 큰 사건은 건축자재·자동차도료 등에 집중해온 KCC가 주도한 컨소시엄이 세계 3대 실리콘 업체인 미국 모멘티브 퍼포먼스 머터리얼즈(이하 모멘티브)를 인수키로 한 일이었다. 총 인수금액이 약 30달러(3조3567억원). 정몽진 KCC 회장이 던진 '건곤일척'이었다.

KCC가 이런 과감한 승부수를 내놓은 데는 이유가 있다. KCC는 건설업과 차 산업이 잘 돼야 산다. 전방산업이 호조를 보여야 매출도 이익도 늘릴 수 있는 중간재 기업이다. 하지만 전방산업 위축 탓에 최근 실적이 주춤거리고 있다. 수요처를 늘리는 것도 한계가 있다. 이번 3분기 실적에는 KCC가 왜 다른 사업으로 눈을 돌렸는지에 대한 배경이 엿보인다.

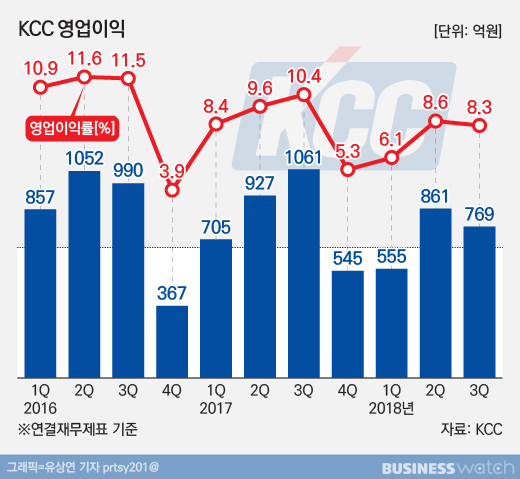

8일 업계에 따르면 KCC는 지난 3분기 연결재무제표 기준 영업이익을 769억원으로 잠정집계했다. 매출은 9313억원, 순이익은 3188억원이었다.

우선 매출은 작년 같은 기간보다 9.1%, 직전인 지난 2분기보다 7.3% 감소했다. KCC가 생산한 건자재가 투입돼야 할 건설 현장에 입주물량이 줄고, 도료를 납품하는 완성차나 조선 등의 업계가 판매 부진에 빠진 영향이다.

영업이익은 작년 3분기보다 27.6%, 직전 분기보다 10.7%나 줄었다. 원자재 가격은 오르는 데 제품 수요는 줄어드니 판매 단가를 올리지도 못했다. 건설자재와 도료는 KCC 전체 매출의 80%를 차지하는 주력사업이다.

영업이익률은 8.3%로 작년 같은 기간보다 2.1%포인트 빠졌다. 잘나갈때 쉽게 올리던 두자릿수 영업이익률을 이제는 기대하기 힘들다. 업계에서는 건설이나 완성차 산업이 금방 살아나기는 어렵다고 본다. KCC 역시 실적 회복을 쉽게 기대하기 어려운 이유다.

금융투자시장에서도 현재 KCC 사업에 대한 전망은 밝지 않다. 송유림 한화투자증권 연구원은 "4분기에도 원재료 가격상승에 따른 원가 부담이 지속할 것"이라며 "내년 아파트 입주물량 감소로 건자재 매출 역성장이 불가피하다"고 분석했다.

이런 상황의 탈출구가 실리콘 사업 확대인 셈이다. KCC는 건자재 일종으로 실리콘 사업을 가지고 있었지만 모멘티브 인수를 마치면 반도체, 자동차, 화장품 등 다양한 산업을 전방산업으로 둘 수 있게 됐다. 친환경소재 및 경량화 소재의 수요 증가 추세로 향후 성장 가능성도 크다.

다만 실리콘 사업 역시 경기변동성이 크다는 점은 앞으로 지켜봐야 할 변수다. 이 때문에 무디스, 스탠더드앤푸어스(S&P) 등 국제 신용평가사들은 모멘티브를 인수키로 한 KCC를 '부정적 관찰대상' 등으로 지정하며 신용등급 하향조정 검토에 착수한 상태다.