건자재와 차량용 도료 등을 주력제품으로 가진 KCC에 작년 한해는 쉽지 않을 수밖에 없었다. 주택경기가 고점에서 후퇴하고 현대·기아차를 비록한 완성차 업체들의 판매 부진도 심해지니 '천수답'처럼 수요산업의 회복을 기다리는 것 외에 뾰족수가 없었다.

이런 상황에서 정몽진 KCC 회장이 사업 돌파구로 찾은 게 실리콘이다. KCC는 작년 9월 원익그룹, SJL파트너스와 함께 세계 3대 실리콘 업체 미국 모멘티브 퍼포먼스 머터리얼즈를 인수키로 했다. 하지만 이 역시 위험이 크다는 분석이 많아 오히려 더 걱정을 사고 있다.

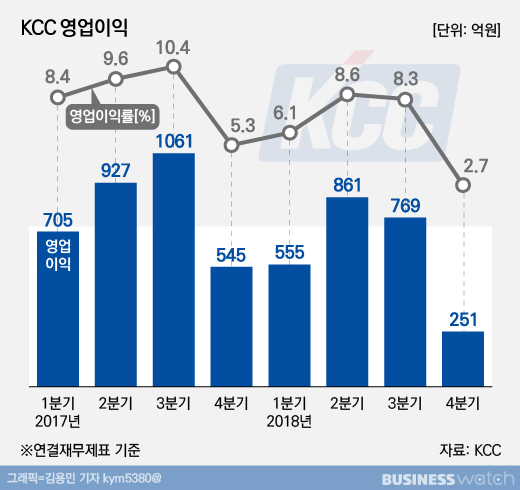

18일 관련업계에 따르면 KCC는 지난해 연결재무제표 기준으로 매출 3조7822억원, 영업이익 2436억원, 순손실 230억원의 실적을 기록했다. 재작년과 견줘 매출은 2.1%, 영업익은 26.1% 감소했고, 순손익은 423억원 흑자서 적자로 전환했다.

4분기 실적이 특히 좋지 않았다. 매출 9298억원, 영업이익 251억원이었다. 전년동기 대비 매출이 9.4% 감소한 가운데 영업이익은 58.4% 급감했다. 영업이익률은 2.7%에 그쳤다. 여기에 순손실이 3828억원이나 잡혔다.

우선 매출과 영업이익이 각각 업계 예상치인 9930억원, 560억원을 크게 밑돌았다. 준공시기를 맞은 아파트 등 주택 물량이 줄어들며 폴리염화비닐(PVC) 창호 등의 매출이 줄었고, 자동차용 도료 판매도 감소한 것이 매출 외형을 위축시킨 것으로 분석된다.

수익성은 유가 상승 영향으로 원재료 가격이 오른 것에 타격을 입었다. 전년동기 대비 판매관리비용도 약 100억원 증가했다. 순손실은 삼성물산을 비롯해 현대중공업, 현대자동차, 현대산업개발 등 보유 유가증권의 지분가치 변동 탓으로 분석된다.

실적 발표 직후 글로벌 신용평가사인 스탠더드앤푸어스(S&P)는 KCC에 'BBB' 장기 발행자 신용등급과 '부정적 관찰대상(CreditWatch)' 유지 의견을 밝혔다. 이는 KCC가 세계 3위 실리콘 업체 모멘티브 인수를 추진하고 있는 것을 감안한 것이다.

여기에는 모멘티브의 실리콘 사업이 치열한 경쟁과 높은 경기변동성으로 사업 리스크를 가졌다는 점이 반영됐다. 인수 후 KCC의 상각전영업이익(EBITDA) 대비 차입금 비율이 높아질 수 있다는 점도 신용평가 업계가 내비치는 우려다.