KCC가 지난 두 분기 깊은 부진을 딛고 실적 개선에 성공했다. 건설 경기 악화로 건자재 부문은 여전히 부진했지만, 도료 부문이 이를 메우고도 남을 만큼 큰 수익을 내면서 외형과 수익성이 모두 좋아졌다는 분석이다.

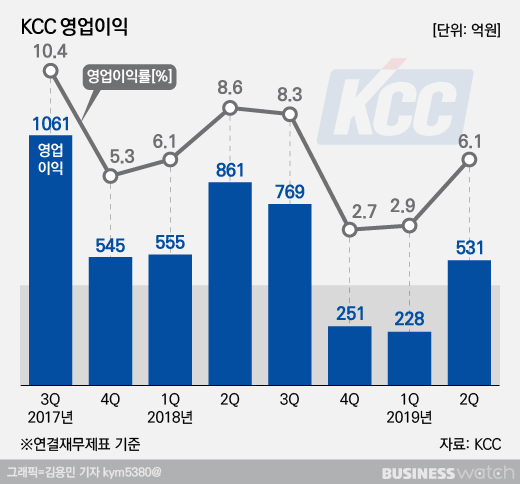

KCC는 지난 2분기 연결재무제표 기준 매출액 8679억원, 영업이익 531억원, 순손실 1265억원의 실적을 기록했다고 6일 밝혔다.

매출은 전분기 대비 11.0% 증가했고 영업이익은 132.4%나 급증했다. 반면 순이익은 보유 지분의 주가하락으로 대규모 평가손실이 발생하면서 적자로 돌아섰다.

매출 상승폭 대비 영업이익이 더 크게 늘면서 영업이익률도 개선됐다. 2분기 6.1%를 기록하며 전분기보다 3.2%포인트나 높였다.

이 같은 실적은 건자재 부문의 부진을 도료 부문이 크게 만회한 데 따른 것으로 해석된다. 업계는 KCC의 2분기 건자재 매출액이 전년 동기 대비 20% 이상 감소한 것으로 추정하고 있다.

건설경기 악화로 건자재 수요가 줄어든 가운데 그동안 건자재 실적을 방어하던 유리와 석고보드 매출까지 동반 감소하면서 실적이 더 악화했다는 분석이다.

반면 도료 부문은 모처럼 선방했다. 국내 조선용 도료 수주잔고가 회복세를 띄었고 자동차용 부문 실적도 호전되면서 적잖은 이익을 낸 것으로 추정되고 있다. 여기에 원재료 가격까지 떨어지면서 전반적인 수익성 개선을 도왔다는 분석이다.

다만 업계에선 KCC의 이번 실적 개선을 정상수준으로의 회복이라 보기는 어렵다는 시각이 많다. 비수기인 1분기에 나아졌을 뿐 작년 2분기 실적에는 한참 못미치기 때문이다.

매출만 하더라도 전년 대비 13.6% 감소했고, 영업이익도 1년 전보다 38.4%나 줄었다.

하반기 업황 전망도 어둡다. 건설 경기 악화에 따른 입주 물량과 주택 거래량 감소로 당분간 건자재 부문의 실적 개선을 기대하기 어렵다는 시각이 지배적이다.

업계 관계자는 "분양가 상한제 시행으로 인해 국내 주택 분양 추가 축소가 우려되고 있다"며 "도료 부문의 실적이 개선됐다고 해도 건자재 수요가 늘지 않으면 전체적인 실적 개선은 제한적일 것"이라고 말했다.