KCC가 3분기 다소 주춤한 실적을 공개했다. 주력 제품인 건자재와 차량용 도료 제품의 판매 감소는 물론, 신사업으로 장착한 실리콘 부문까지 이렇다 할 이익을 내지 못하면서 외형도 수익성도 모두 뒷걸음질 쳤다.

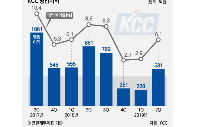

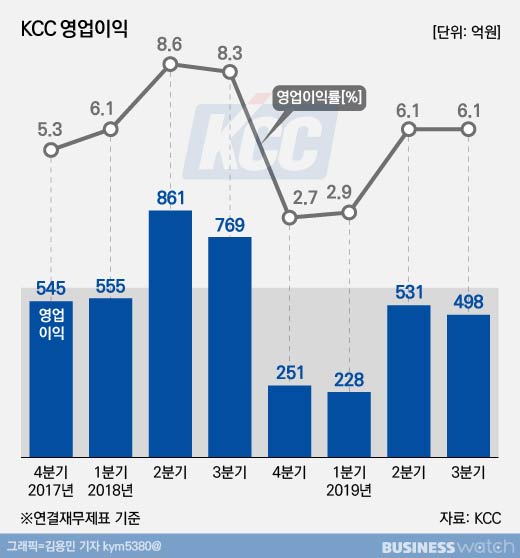

KCC는 지난 3분기 연결재무제표 기준 매출 8202억원, 영업이익 499억원, 순손실 946억원의 실적을 기록했다고 8일 공시했다.

매출 외형은 1년 전과 견줘 11.9% 줄었고, 직전 분기 대비로도 5.5% 감소했다. 영업이익은 전년 대비 무려 35.1% 급감했다. 전분기에 비해서도 6% 정도 빠졌다. 작년 3분기와 비교해 당기순손실로 전환됐지만, 2분기 대비로는 순손실 규모가 25.2% 감소했다.

영업이익이 줄면서 영업이익률도 하락했다. 6.1%로 작년 같은 기간에 비해 2.2% 포인트 떨어졌다. 다만 전분기와는 동일하게 유지됐다.

건자재와 도료 부문 등 주력 분야의 부진이 실적 악화의 배경으로 꼽힌다. 업계는 KCC의 2분기 건자재 매출액이 전년 동기 대비 15% 이상 감소한 것으로 추정하고 있다.

입주 물량과 아파트 거래량 감소로 건자재 수요가 줄어든 가운데 그동안 건자재 실적을 방어하던 유리와 석고보드 매출까지 동반 감소하면서 실적이 더 악화했다는 분석이다.

KCC의 수익성을 책임져 온 차량용 도료 부문도 올 3분기에는 이렇다 할 힘을 발휘하지 못했다. 국내는 전방산업 호조로 개선세가 뚜렷했지만 중국 등 해외 매출이 크게 감소하면서 수익성이 하락한 것으로 추정되고 있다.

신사업인 실리콘 부문도 아직은 힘을 내지 못하고 있다. 지난 5월 사들인 미국 실리콘 업체 '모멘티브'의 재고 관련, 지분법 손실이 발생하면서 대규모 순손실을 냈다. 여기에 삼성물산을 비롯한 주요 상장사들의 주가 하락으로 금융자산평가손실이 확대된 것도 순손실 폭을 키웠다는 지적이다.

업계는 남은 4분기 역시 KCC의 완연한 실적 개선을 기대하기는 어렵다고 보고 있다.

업계 관계자는 "당분간 건자재와 됴로 부문의 단기적인 이익 회복 효과는 크지 않을 것"이라며 "도료 실적은 국내 조선 및 자동차 도료의 개선세에도 불구하고, 중국 영향으로 개선폭이 제한적일 것"이라고 내다봤다.

이어 "신사업인 실리콘 부문은 여전히 불확실성이 크다"며 "삼성전자에 실리콘 납품 역시 아직은 기대일 뿐 실적 개선을 예상할 수 있는 시그널이 보이지 않는다"고 덧붙였다.

한편 KCC는 오는 13일 임시 주주총회를 열고 유리·홈씨씨인테리어·상재(바닥재) 사업을 인적 분할해 가칭 (주)KCG를 설립하는 방안을 주주들로부터 최종 승인 받을 예정이다.

최종 승인이 이뤄지면 KCC는 내년 1월 KCC와 KCG로 인적분할된다. 존속 KCC는 건자재(내장재 및 창호), 도료, 소재 사업부를 영위하고 모멘티브가 연결 대상으로 편입된다. KCG는 건자재(유리 및 바닥재)와 홈씨씨 사업을 영위하게 된다.