대한항공이 견조한 실적을 선보이며 최대 국적 민항사로서 체면을 세웠다. 유가 상승과 항공시장 경쟁 격화로 성수기인 지난 3분기 오히려 수익성 악화를 겪은 여타 국적 항공사들과는 달랐다. 대한항공은 외형과 수익성 두 측면에서 모두 실력을 뽐냈다.

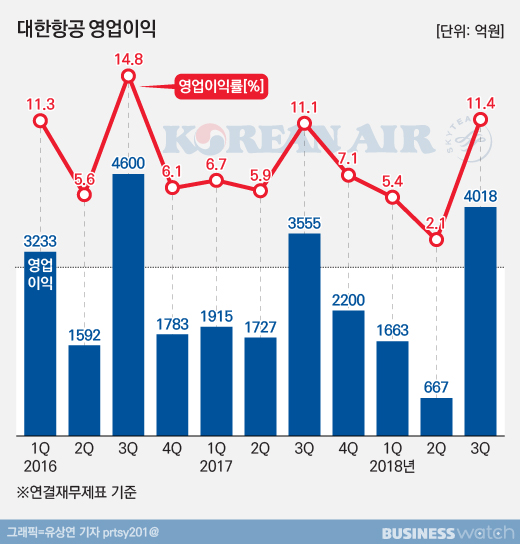

대한항공은 지난 3분기 연결재무제표 기준 영업이익 4018억원으로 잠정 집계됐다고 13일 밝혔다. 매출은 3조5179억원, 순이익은 2573억원을 기록했다.

영업이익은 작년 같은 기간에 비해 13%, 직전인 지난 2분기에 비해서는 502.4% 급증했다. 매출은 전년동기 대비 8.2% 증가해 역대 분기 최대 기록을 세웠다. 영업이익률은 11.4%로 작년 같은 기간보다 0.4% 개선됐고, 이른바 '물컵 갑질' 여파와 유가 상승에 고전한 직전 분기에 비해선 9.7%포인트나 튀어올랐다.

대한항공 본체만 따진 별도재무제표 기준으로는 영업이익 3928억원, 매출 3조4097억원, 순이익 2678억원을 기록했다. 영업이익은 3.7%, 매출은 9.1% 증가한 것이다. 별도 기준 영업이익률은 11.5%로 작년 같은 기간에 비해 0.6%포인트 낮아졌다.

매출은 여객부문에서 가장 크게 늘었다. 작년 같은 기간보다 2050억원, 10.7% 매출을 늘리며 외형 성장을 이끌었다. 화물에서도 전년동기 대비 538억원(7.7%) 늘었고, 부대수익 측면에서도 638억원(21.7%) 매출이 증가했다. 반면 항공우주 매출은 390억원(18.8%) 감소했다.

대한항공 측은 "델타항공과의 태평양노선 조인트벤처(JV) 시행 시너지 효과로 환승 수요와 고가 항공권 수요가 늘었다"며 "중국과 일본노선에서도 수요 회복세가 나타는 등 해외여행 수요 확대 덕을 봤다"고 설명했다.

작년과 비교한 노선별 매출 증가폭은 중국이 21.2%로 가장 컸고, 유럽 12.7%, 일본 12.2%, 동남아 10.3%, 미주 5.3% 순이었다. 반면 국내선과 대양주 노선 매출은 전년대비 각각 9%, 6.9% 감소했다. 전체 수송객 수도 한국발과 해외발 모두 1%씩 증가했다.

다만 유가 상승으로 유류비가 늘어나면서 매출 증가폭 만큼 영업이익을 늘리진 못했다. 대한항공이 유류비 기준으로 삼은 서부텍사스원유(WTI) 가격은 올해 3분기 누적 기준 배럴 당 66.8달러로 작년 같은 기간보다 35.2% 상승했다.

화물부문의 경우 공급을 탄력적으로 운영해 수익성을 강화해 수송실적(FTK, Freight Ton Kilometer)이 전년 대비 4.6% 줄었음에도 단위당 수익(Yield)을 12.9% 늘려 수익성을 개선했다.

대한항공은 비수기인 4분기에도 델타항공과 JV 효과를 극대화해 수익성을 최대한 지속시킨다는 계획이다. 또 부산~다낭 등 신규 취항과 동계 성수기 노선 증편을 통해 수익을 늘린다는 방침이다. 화물 부문은 추수감사절, 성탄절 등 연말 특수를 바탕으로 공급 탄력성과 효율성을 높여 원가 경쟁력 확보에 주력할 계획이다.

한편 별도 기준 3분기말까지 대한항공의 누적 매출은 9조4408억원, 영업이익은 6520억원으로 전년 동기 대비 매출은 7.4% 늘어난 반면 영업익은 10.1% 감소했다. 올해 연간 실적목표인 매출 12조4100억원, 영업이익 1조700억원과 비교하면 달성률은 각각 76%, 60.9%다.