두산중공업이 유상증자를 앞두고 주가 부진에 울상이다. 1차 발행가액이 증자를 발표할 때의 예상치 보다 크게 밑돌면서 유증 규모가 한 차례 줄어 들었기 때문이다. 향후 2차 발행가액의 추가 축소 가능성도 배제할 수 없다.

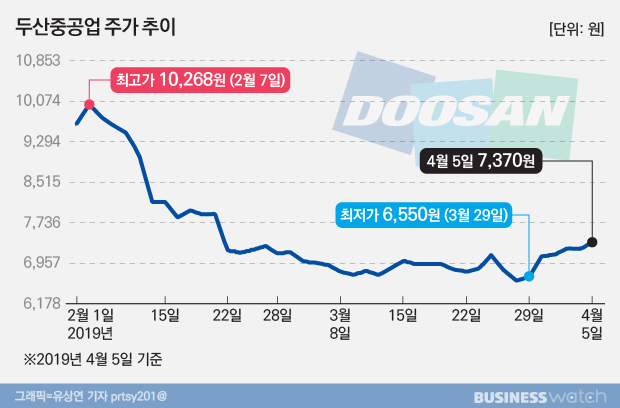

5일 현재 두산중공업의 주가는 7300원 선에서 움직이고 있다. 이는 2월 21일 유증 발표 당시(9160원)보다 20% 넘게 빠진 수치다.

이 때문에 지난달 말 산정된 1차 신주발행가액은 예정발행가 6390원을 크게 밑도는 5550원에 책정됐다. 기준일도 3월 25일로 변경, 증자 규모도 처음 목표치인 5431억원에서 4717억원으로 700억원 넘게 줄였다.

당초 두산중공업이 금융당국에 제출한 보고서를 통해 밝힌 증자 금액은 총 6084억원. 회사는 향후 주가 하락분을 감안해 실질적 유증 규모를 5431억원으로 낮춰 잡았다. 하지만 지금은 이 조차도 버거운 수준이다.

주가 부진의 원인은 단연 '유증 쇼크'다. 실적 부진이 지속되는 상황에 자회사를 위해 5000억원의 대규모 증자에 나선다는 점을 시장이 부정적으로 받아들인 것이다.

두산중공업의 주가는 작년 실적이 공개되기 전인 2월 초까지만 해도 1만원 대를 넘나들었다. 하지만 실적이 공개된 2월 중순을 기점으로 급락, 유증 발표 이후에는 6000~7000원 선에서 소폭의 등락만을 반복하고 있다.

현재의 흐름이라면 향후 2차 발행가의 추가 축소 가능성도 배제할 순 없다.

통상 유상증자는 1차와 2차에 걸쳐 가격을 산정하고 이중 낮은 수치를 신주 발행가로 결정한다. 2차 신주 발행가액이 1차 가격(5550원)을 웃돌면 최종 증자 규모는 4717억원으로 확정되지만, 밑돌면 더 줄어들게 되는 것이다.

두산중공업은 구주주 청약일(5월 9일) 전 3거래일을 기산일로, 일주일 및 기산일 가중산술평균주가를 산술평균한 값과 기산일 가중산술평균주가 중 낮은 금액에 할인율 20%를 적용, 내달초 2차 기준주가를 산출할 계획이다.

유증 규모가 축소되자 두산중공업도 자금 조달 계획을 수정했다.

두산중공업은 당초 이번 유증으로 확보한 자금(5431억원) 중 4226억원을 올해 만기 도래하는 차입금 상환에 쓰고 남은 1205억원을 풍력 등 신재생 에너지 사업 확대를 위한 투자금으로 사용할 계획이었다.

하지만 유증 규모가 당초 예상치 보다 700억원 더 빠지자 회사는 지난 1일 신사업 투자금을 종전 1205억원에서 492억원으로 낮춰 정정 공시했다.

지금으로선 주가 반등 요인이 필요한 데 사업구조상 쉽지 않다. 논란이 많았던 정부의 탈원전 정책도 고착화하는 수순에 접어 들었다. 그나마 기관투자자들의 꾸준한 매도에도 불구하고 외국인투자자들이 순매수 흐름을 유지하고 있다는 것은 위안이다. 외국인투자자들은 전날까지 최근 10거래일중 8일을 순매수했다.

증권사 애널리스트는 "1분기 실적 발표 결과에 따라 주가 향방은 달라질 것"이라며 "다만 현재로선 펀더멘털이나 주가를 끌어올릴 호재가 딱히 보이진 않는다"라고 말했다.