국내 신용평가사들이 작년 조(兆) 단위 적자를 낸 LG디스플레이의 신용등급을 잇달아 내렸다. 하지만 LG디스플레이의 사업적 체력이나 관련 업황을 볼 때 짧은 시간 안에 신평사들이 제시한 '등급 재상향 또는 유지' 조건을 회복하기도 쉽지 않다는 분석이 많다. 이 탓에 올해 안에 이 회사의 신용등급이 더 떨어질 우려가 크다는 예상이 나온다.

한국기업평가는 LG디스플레이의 무보증사채 신용등급을 기존 'AA-'(부정적)에서 'A+'(안정적)으로 내렸다고 18일 밝혔다. 재무 안정성과 수익성이 저하됐다는 이유에서다. 한기평은 "2018~2019년의 영업실적 악화는 당초 예상을 크게 하회하는 유기발광다이오드(OLED) 투자성과에 기인하고 있다"며 "단기간 내 수익성과 재무구조의 유의미한 개선은 어려울 것"이라고 등급 하향 배경을 설명했다.

한기평이 밝힌 LG디스플레이 신용등급 강등 이유는 크게 네 가지다. ①액정표시장치(LCD) 시장지배력 약화와 중소형 OLED 투자성과 부진 등에 따른 사업안정성 저하 ②대규모 설비투자에 따른 차입부담 확대로 재무안정성 저하 ③향후 1~2년 내 유의미한 수익성 개선 난항 예상 ④단기간 내 재무레버리지 축소여력이 제한적이라는 점 등이다.

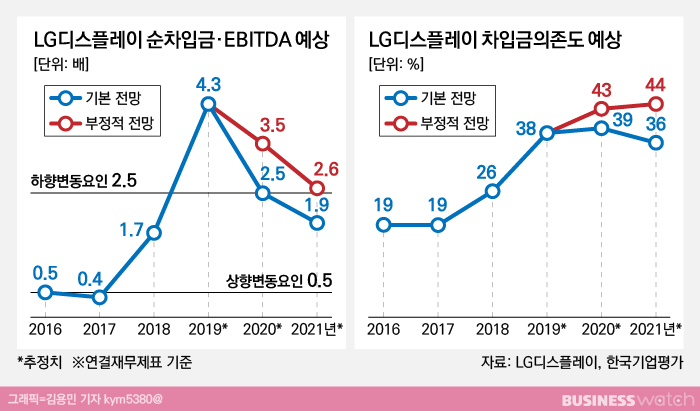

특히 '상각전영업이익(EBITDA, 영업이익+감가상각비+무형자산상각비) 대비 순차입금 배수'가 튀어오른 게 컸다. 신평사의 등급 변동의 핵심 요인인 이 지표는 기업의 이익 창출력이 부채 부담을 얼마나 이겨낼 수 있는지를 보는 기준이다.

LG디스플레이의 이 지표는 지난 2016~2017년 각각 0.5배, 0.4배로 신용등급 상향 기준을 충족했지만 2018년 1.7배로 높아진 뒤, 작년말 기준으로는 순차입금 10조660억원, EBITDA 2조3360억원을 기록하면서 4.3배까지 튀어올랐다.

한기평은 이 지표의 등급 하향 기준을 2.5배로 보고 있는데, 올해도 LG디스플레이는 2.5~3.5배 수준에 머물 전망이다. 이는 연내 추가 등급 하향 가능성을 배제하지 못한다는 의미다. 재무건전성을 확인할 수 있는 차입금 의존도 비율도 기본 전망 아래서는 작년 38%인 것이 올해 39%, 내년 36% 선을 유지할 것으로 관측됐지만 부정적인 요인을 감안하면 올해와 내년 43%, 44%까지 올라갈 수 있다고 한기평은 예상했다.

LG디스플레이는 올해 상반기까지 영업 적자를 지속할 것이라는 게 한기평의 예상이다. LCD 구조조정 비용, 수율 안정화 작업 등의 비용요인이 여전히 큰 데다, 코로나19(신종 코로나) 등의 영향까지 겹쳐 수익성 회복에 차질이 예상된다는 점에서다.

한기평에 앞서 나이스신용평가도 지난 11일 LG디스플레이의 장기 신용등급을 'AA-'에서 'A+'로 하향 조정했다. 특히 이 신평사는 강등시킨 등급에 마저 '부정적'이라는 등급 전망 꼬리표까지 달았다. 역시 수익성 악화, 고정비 부담, 차입금 부담 가중 등이 이유다. 글로벌 디스플레이 업황이 공급 과잉과 성장세 둔화에 직면해 있어 단기간 실적 회복이 어렵다고 이 신평사는 분석했다.

한편 LG디스플레이는 2019년 연결재무제표 기준 영업손실 1조3594억원, 순손실 2조8721억원의 실적을 기록했다. LG디스플레이가 연간 영업이익 적자를 낸 것은 2011년(영업손실 7879억원) 이후 8년만이다. 영업손실과 순손실 규모는 1985년 설립 이래 모두 최대였다.