한국거래소가 상장폐지 요건을 완화하면서 코스닥 상장 바이오 기업도 시장 퇴출 부담을 덜게 됐다. 반면 이번 개정안이 부실기업의 시장 퇴출을 막아 바이오 생태계를 망가뜨릴 수 있다는 우려도 나온다.

바이오텍, 시장 '퇴출' 부담 대폭 줄었다

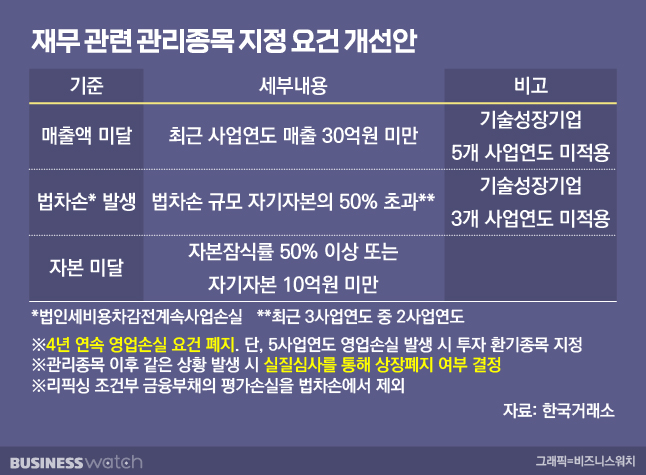

최근 거래소는 코스닥시장 상장 규정을 개정, 상장 폐지 요건을 완화했다. 재무 관련 상장폐지 사유 발생 시 바로 상장폐지 절차를 밟지 않고 상장적격성 실질심사를 받도록 하는 게 골자다. 회생 가능성 등 여러 측면을 고려해 신중하게 상장폐지 여부를 결정하겠다는 취지다. 개정안에는 이의신청 기회 확대, 상장폐지 요건 중 5년 연속 영업손실 사유 폐지 등의 내용도 담겼다.

상장사의 경우 일정 요건을 충족하지 못하면 관리종목으로 지정되고 이후에도 같은 상황이 이어지면 상장폐지된다. 기존 코스닥 상장사의 재무 관련 관리종목 지정 사유엔 △매출 30억원 미만 △법인세비용차감전계속사업손실(법차손)이 자본의 50% 초과 △4년 연속 영업손실 발생 △자본 10억원 미만 등이 있었다.

이번 개정안에 따라 코스닥 상장 바이오 기업은 관리종목으로 지정돼도 시장 퇴출에 대한 부담이 줄어든다. 그동안 바이오업계에선 거래소의 상장 유지 조건이 산업의 특성을 반영하지 못한다는 목소리가 컸다. 보통 신약 하나를 개발하는 데 드는 비용은 평균 1조~2조원이다. 자본력과 기술력을 갖춘 글로벌 제약사(빅파마)도 10년 이상이 필요하다. 신약을 개발하는 바이오텍이 단기간 내 실질적인 매출을 내는 게 현실적으로 불가능하다는 얘기다. 상장 폐지 요건 완화로 바이오 기업이 신약 개발에 집중할 수 있는 환경이 만들어졌다는 평가다.

다만 상장폐지 위험은 줄었지만, 관리종목 지정 요건이 완화된 건 아니다. 기존에도 기술평가특례나 성장성 추천 제도로 상장한 기업(기술성장 기업)은 상장 연도 포함* 5년간 매출 요건 유예, 3년간 법차손 요건 유예 등의 혜택을 받았다. 이번에 폐지된 영업손실 사유 역시 기술성장 기업은 적용 대상이 아니었다.

특히 기술성장 기업 중 바이오 기업은 매출 요건에 대해 좀 더 관대한 기준을 적용받았다. 유예 기간이 끝난 뒤에도 ①최근 3년 매출 총합이 90억원 이상이면서 직전 연도 매출이 30억원 이상 ②연구개발·시장평가 우수기업이면 매출 요건이 면제되는 식이다. 이에 따라 바이오 기업 입장에선 이번 개정안을 통한 당장의 재무적 부담 완화 효과는 미미할 것이란 전망도 나온다.

*특례상장 기업 관리종목 지정 유예 조건: 상장일로부터 상장일이 속한 사업연도의 말일까지 기간이 3개월 미만이면 그다음 사업연도부터 계산

상폐 요건 완화, 바이오업계 '약'일까 '독'일까

상장 폐지 요건 완화가 부실기업의 시장 퇴출을 막아 바이오 생태계를 혼탁하게 만들 수 있다는 우려도 있다. 2005년과 2017년 각각 기술평가특례와 성장성 추천 제도 도입 이후 100곳 이상의 기술성장 기업이 코스닥에 입성했다. 이 중 바이오 기업 비중이 60%를 넘는다. 하지만 이들 기업 가운데 상장폐지된 바이오 기업은 한 곳도 없다. 이미 경쟁력을 잃었지만 '상장사'라는 이유로 시장에서 자금을 조달받아 연명하는 기업도 많다는 지적이다.

실제 비즈니스워치가 집계한 결과, 관리종목 지정 유예 만료가 임박한 기술성장 바이오 기업 중 9개 기업이 관리종목 지정 위기에 놓였다. 바이오 기업의 주요 관리종목 사유에 해당하는 건 법차손 요건이다. 3년간 직전 사업연도에서 자기자본 대비 법차손 비율이 50%를 넘는 사업연도가 2번 이상이면 관리종목으로 지정된다. 2018년 10월부터 2019년 9월까지 코스닥에 상장한 바이오 기업은 지난 2021년 법차손 요건의 유예 기간이 만료됐다. 2020년 상장 기업은 올해부터 법차손 관련 관리종목 지정 요건을 적용받는다.

세부적으로 유바이오로직스와 앱클론, 카이노스메드, 올릭스는 이미 한 차례 이상 자기자본 대비 법차손 비율 50%를 넘겨 관리종목 지정 위험이 있다. 이 중 올릭스는 지난해 3분기 말 기준으로도 50%에 근접한 법차손 비율을 기록, 재무구조 개선이 시급하다. 이밖에 셀리버리, 싸이토젠, 네오펙트, 올리패스 등이 지난해 3분기 말 기준 자기자본 대비 법차손 비율 50%를 초과했다. 젠큐릭스와 이오플로우의 경우 올해부터 법차손 요건을 적용받는 만큼 당장 관리종목 지정을 걱정할 단계는 아니지만, 재무구조 관리가 필요한 상황이다.

이번 개정안 이후 관리종목 지정 기업은 늘고 상장폐지 기업은 줄면서 '옥석 가리기'가 더욱 어려워질 것이란 분석이다. 바이오업계 관계자는 "특례상장 제도 도입 이후 바이오 기업의 상장 문턱은 낮아진 반면 상장폐지 제도는 경직돼 있어 기술력이 없는 기업도 시장에 남게 됐고 이로 인해 국내 바이오산업에 대한 신뢰가 크게 저하된 것"이라며 "부실기업이 퇴출당하지 않으면 장기적으로 바이오 생태계가 훼손될 수 있다"고 했다.

결국 바이오업계에선 신약 개발 기업도 재무 성과를 내야 한다고 보고 있다. 신약 파이프라인을 기술수출해 확보한 자금을 연구개발에 투자하는 선순환 구조를 만드는 게 대표적이다. 업계 관계자는 "아무리 신약을 개발하는 기업이라고 해도 상장사인 만큼 투자자 보호 측면에서 일정 기간이 지나면 실적을 올리는 것도 중요하다"면서 "기술성장 기업도 성과가 부진한 기업은 시장 원리에 따라 상장폐지되고 이후 일정 요건을 충족하면 다시 시장에 들어와 경쟁할 수 있는 탄력적인 구조를 만들어야 국내 바이오산업이 성장할 수 있을 것"이라고 덧붙였다.