롯데그룹을 뒤흔든 롯데케미칼의 재무구조 위기의 진원지 중 하나는 롯데에너지머티리얼즈(옛 일진머티리얼즈)다. 지난해 롯데에너지머티리얼즈를 2조7000억원에 인수하면서, 인수대금 중 48%를 빚으로 조달했다. 업황이 악화되자 이자 부담은 가중됐고, 롯데케미칼 회사채 투자자가 채권을 조기 상환을 요구할 수 있는 위기까지 내몰려 그룹의 '심장'인 월드타워를 담보로 잡혔다.

주주에 손 벌리고 은행 빚내고

2023년 롯데케미칼은 롯데에너지머티리얼즈 지분 53.3%를 2조7000억원에 인수했다. 인수대금 중 롯데케미칼이 보유한 현금은 7950억원 뿐이었다. 나머지는 주주에게 손을 벌리거나 빚을 냈다. 주주배정 유상증자 6050억원, 인수금융(차입금) 1조3000억원 등이다.

산업은행 등에서 조달한 인수금융의 이자는 CD 91물(만기 91일 양도성 예금증서)에 가산금리를 더했다. 차입금 5881억원의 이자는 'CD91 + 2.6%', 또 다른 차입금 3469억원의 이자는 'CD91 + 2.2%' 등이다. 지난 10월 기준 CD 91물의 평균 금리는 3.43%로, 롯데케미칼이 부담하는 이자가 5.63~6.03%가량 되는 것이다. 연간 이자는 550억원으로 추산된다.

롯데케미칼은 이 차입금에 대해 롯데에너지머티리얼즈 주식 전량을 산은에 담보로 제공했다. 대출금을 전액 상환할 때까지 △순금융부채/EBITDA(영업이익에 감가상각비를 더한 수치) 400% 이하 △EBITDA/이자비용 5배 이상 등의 재무비율 유지도 약정했지만, 현재는 재무약정 준수의무를 면제받고 있다.

이번에 문제가 생긴 롯데케미칼 회사채의 재무특약 중 하나도 '3년 평균 이자비용 대비 EBITDA 5배 이상'이다. 지난 9월 기준 이 수치가 5배 아래로 떨어지면서, 사채 채권자가 만기일 전 대출금을 회수할 수 있는 권리인 '기한이익상실(EOD)'을 행사할 위기에 처했다. 이 탓에 롯데그룹은 롯데월드타워까지 담보로 제공하며, 위기 확산을 막았다. 롯데에너지머티리얼즈 차입금에 대해 재무약정 면제를 받지 못했다면, 똑같은 위기가 발생하게 되는 셈이다.

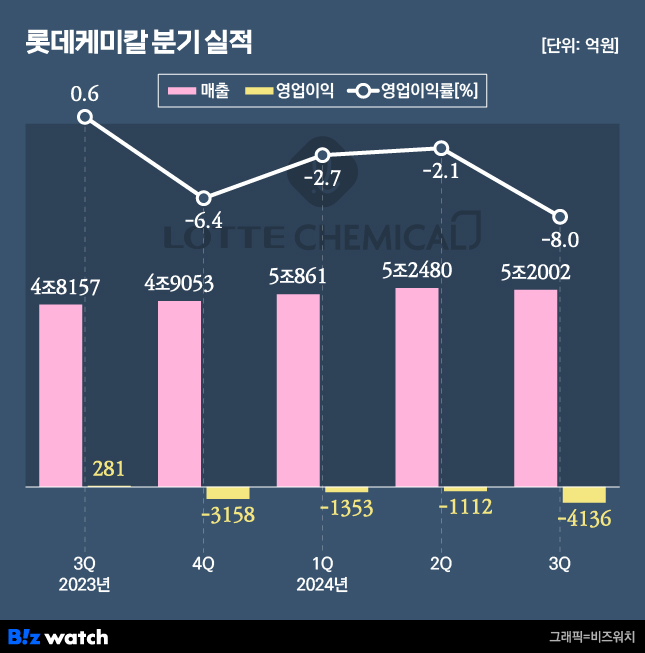

전체 이자 부담은 더 크다. 롯데케미칼의 한해 이자비용은 2020년 1117억원, 2021년 877억원, 2022년 1599억원, 2023년 4749억원 등으로 롯데에너지머티리얼즈 인수를 기점으로 확 늘었다. 올 1~3분기 누적 이자비용은 4712억원에 이른다.

돈을 잘 벌 땐 이자는 문제가 될 게 없다. 롯데케미칼은 2019년 1조1073억원, 2020년 3569억원, 1조5356억원 등의 영업이익을 냈다. 하지만 업황은 차갑게 식었다. 영업손실은 2022년 7626억원, 2023년 3477억원 등으로 이어졌다. 올 1~3분기 영업손실은 6600억원에 이른다. 실적 악화로 이자 부담이 가중될 수밖에 없는 상황이다

실적 악화에 불안한 영업권

롯데케미칼은 2조7000억원에 롯데에너지머티리얼즈를 인수하면서 영업권으로 1조6583억원을 인식했다. 영업권은 M&A 과정에서 제값(순자산)보다 더쳐준 웃돈(경영권 프리미엄)으로, 무형자산으로 분류된다. 롯데케미칼이 롯데에너지머티리얼즈의 성장 가치를 1조6583억원 가량 높게 평가했다는 의미다.

롯데에너지머티리얼즈가 기대에 걸맞는 실적을 내면 문제가 없지만, 손실이 누적될 경우 무형자산인 영업권은 손실로 돌변할 수 있다.

롯데에너지머티리얼즈의 영업이익은 2020년 509억원, 2021년 699억원, 2022년 848억원, 2023년 118억원 등으로 롯데케미칼이 인수하자마자 급감했다. 작년 당기순손실은 451억원으로, 적자전환됐다. 올해는 상황이 더 심각하다. 올 1~3분기 영업손실은 244억원으로 적자전환됐다.

적자가 계속 누적될 경우, 롯데케미칼이 보유한 롯데에너지머티리얼즈의 무형자산(영업권)이 손실로 인식될 가능성도 있다. 연말에 롯데케미칼이 롯데에너지머티리얼즈의 영업권에 대한 손상검사를 진행해, 회수가능금액이 장부금액을 넘기면 손상차손(손실)이 발생할 수 있다.