SK아이이테크놀로지가 폴란드에 운영하는 2차전지용 분리막 제조법인(SK hi-tech battery materials Poland)은 외화장기차입금 3억달러(4346억원)에 대해 차입약정을 지키지 못하고 있다. 부채 상황능력을 보여주는 순부채 대비 EBITDA(감각상각비를 더한 영업이익) 비율이 악화되면서다. 지난 1월 대주단으로부터 재무 준수사항에 대한 일회적인 적용유예 공문을 받으면서 간신히 위기는 넘겼다.

이번 차입금 약정 위반은 SK이노베이션이 처한 상황을 보여주는 단적인 사례다. SK이노베이션은 SK아이이테크놀로지 지분 61.2%를 갖고 있고, SK아이이테크놀로지는 이 폴란드 법인 지분 100%를 보유하고 있다. 이 폴란드 법인의 작년 매출은 1053억원으로 전년동기대비 32% 줄었고, 당기순손실은 100억원으로 적자전환됐다. 폴란드 법인→SK아이이테크놀로지→SK이노베이션로 이어지는 지배구조를 타고 자칫 차입약정 이슈가 불거질 수 있었던 셈이다.

이뿐 만이 아니다. SK이노베이션이 지분 86.6%를 보유한 SK온 처지도 다르지 않다. SK온 작년 매출은 14조347억원으로 전년동기대비 8.8% 늘었지만 당기순손실은 2조617억원으로 손실폭이 3배 가까이 커졌다. 단기부채 상황 능력을 보여주는 유동비율(유동자산/유동부채)은 작년 말 76.8%로, 적정수준(100%)을 밑돌고 있다. 1년 내 현금화할 수 있는 자산보다 갚아야할 부채가 더 많다는 얘기다.

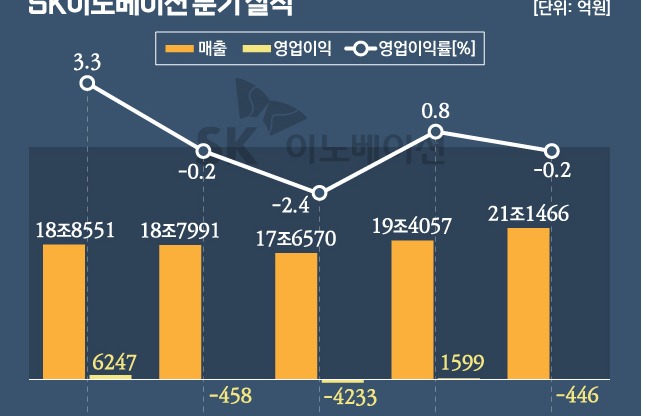

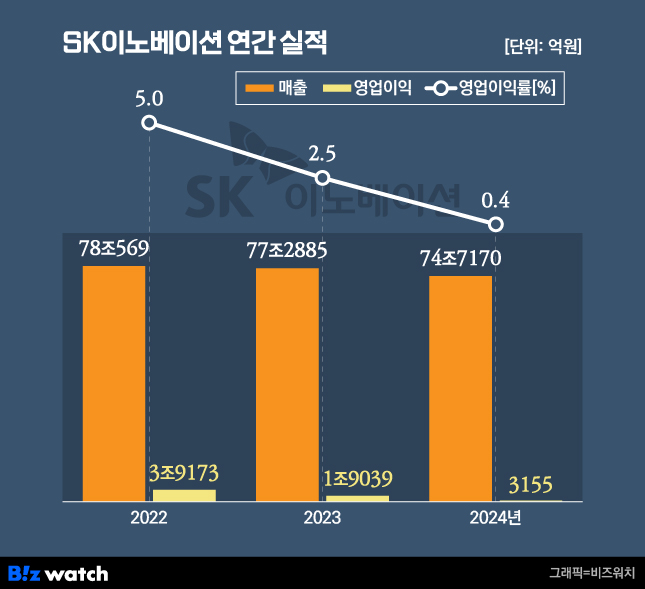

여기에 SK이노베이션의 주력 사업부인 석유, 석유개발, 윤활유 등도 주춤하면서 작년 영업이익률은 0.4%에 머물렀다. 지난해 당기순손실은 2조3725억원으로 적자전환됐다. 지난달 컨퍼런스콜에서 서건기 SK이노베이션 최고재무책임자(CFO)는 "지난 4년간 대규모 투자로 재무구조가 악화된 것은 사실"이라면서도 "올해 완공되는 북미 포드 합작법인(JV)과 현대차 JV 설립이 끝나면 대규모 케팩스(CAPEX·설비투자)가 완료돼 재무 부담이 완화될 것"이라고 말했다.

SK이노베이션의 재무구조가 악화되자 글로벌 신용평가기관이 신용등급을 조정하고 나섰다. 최근 국제신용평가기관 무디스는 SK이노베이션에 대한 신용등급을 투자적격등급 'Baa3'에서 투자부적격등급 'Ba1'으로 내렸다. 'Ba1' 등급부터는 무디스 등급체계에서 정크본드로 분류된다.

SK이노베이션이 지분 100%를 보유한 SK지오센트릭의 기업신용등급과 SK이노베이션이 보증하는 SK온 미국법인 SK배터리아메리카 2026년 만기 무담보 선순위 채권 등급도 각각 'Ba1'로 하향조정됐다.

무디스는 △SK이노베이션의 부채 부담 지속 △SK온의 부진한 실적과 부채 부담 등을 신용등급 강등 배경으로 꼽았다. 실제로 SK이노베이션 부채는 2021년 말 29조9242억원에서 2024년 말 70조8812억원으로 늘고 있다. 단기차입금은 2023년 말 8조1849억원에서 2024년 말 12조512억원으로, 이 기간 사채 ·장기차입금은 17조7147억원에서 27조322억원으로 각각 늘었다.

SK이노베이션은 국내 신평사 신용등급이 유지되고 있어 영향이 제한적이고, 재무건전성 노력은 지속되고 있다는 입장이다. 회사 관계자는 "이번 신용등급 하락은 SK온 증설과 투자에 따른 일시적 영향"이라며 "올해 케팩스 축소와 SK온 수익성 개선으로 재무구조 개선 기대된다"고 설명했다. 이어 "계획된 외화사채 조달이 없어 영향 제한적이지만 재무구조 개선 위해 지속 노력 할 계획"이라고 강조했다.