SK이노베이션이 1년5개월만에 전격적으로 수장을 교체한 것은 그만큼 상황이 급박하게 돌아가고 있어서다. 당장 지난 1분기 적자에 빠진 SK이노베이션 실적부터 정상화해야 하고, 배터리 자회사 SK온 IPO를 '데드라인'인 2028년까지 마무리 지어야 한다. SK온을 '적자 늪'에서 건져내고, 상장 전까지 이익을 최대한 끌어올려 몸값을 높여야 한다는 얘기다.

이번에 경영진으로 선임된 추형욱 대표이사·장용호 총괄사장이 임기 내에 실적개선과 사업 자회사 IPO 두가지 과제를 모두 풀어야 할 임무를 맡게 된 것이다.

덩치값 못하는 사업 지주회사

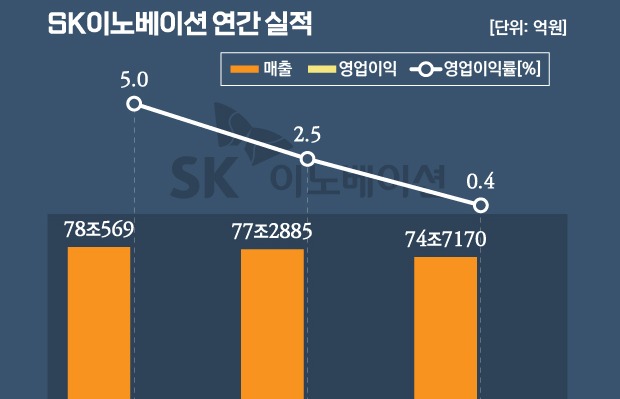

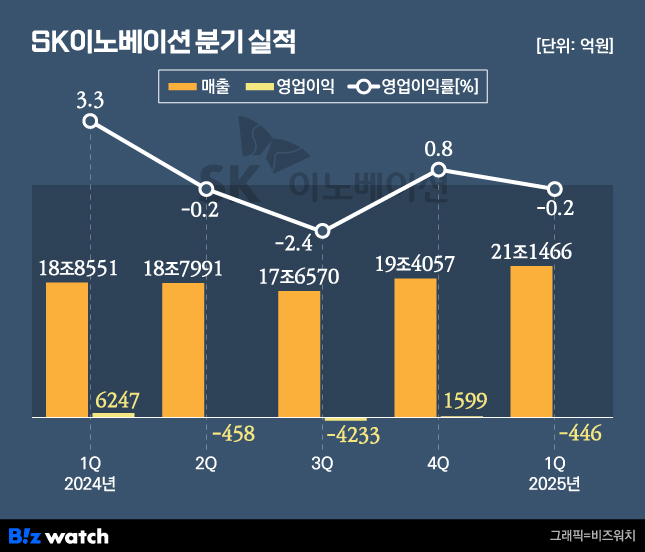

지난 1분기 SK이노베이션 매출은 21조1466억원으로 전년동기대비 12.1% 늘었지만, 영업손실은 446억원으로 적자전환했다. SK이노베이션은 사내독립기업(CIC) E&S와 SK에너지·SK지오센트릭·SK온·SK엔무브·SK인천석유화학·SK아이이테크놀로지·SK어스온 등 7개 사업 자회사를 거느린 사업 지주회사다. 자산 규모가 112조원에 이르는 '공룡'이 덩치값을 하지 못하고 있는 상황이다.

실적 부진의 진원지는 배터리 사업이다. SK온의 영업손실은 2024년 1조866억원에 이어 올 1분기 1633억원으로 이어지고 있다. 손실이 누적되면서 결손금은 4조3308억원에 이른다. 배터리 소재 자회사인 SK아이이테크놀로지도 작년 2910억원에 이어 올 1분기 696억원의 영업손실을 냈다. 중국 배터리 회사와 경쟁에서 밀리는 데다 전기차 성장률이 예전만 하지 못한 탓으로 분석된다.

화학 사업도 적자다. 지난 1분기 SK지오센트릭과 SK인천석유화학은 각각 949억원, 258억원의 영업손실을 냈다. 고부가가치 화학제품 파라자일렌(PX)과 올레핀 계열 시황이 악화됐기 때문이다.

재무구조도 불안하다. SK이노베이션의 부채비율은 2023년말 169%, 2024년말 179%, 올해 3월 207% 등으로 오르고 있다. 적정선(200%)을 약간 웃도는 수치지만 안심할 수는 없다. 지난 3월 국제신용평가기관 무디스는 SK이노베이션에 대한 신용등급을 '정크본드'인 투자부적격등급으로 내렸다.

IPO 데드라인 '째깍재깍'

사업 자회사의 성공적인 IPO도 과제다.

SK온은 2022년부터 외부로부터 투자를 유치하는 과정에서 2026년 말까지 IPO를 추진하겠다는 약정을 맺었다. IPO 기한은 2028년까지 연장이 가능하다. 데드라인까지 IPO를 하지 못하면 투자자들은 약속한 가격에 주식을 팔 수 있는 매수청구권을 행사할 수 있다. 이 경우 SK이노베이션은 3조원 이상을 부담해야 할 위기에 처한다.

이번에 경영진으로 선임된 추형욱 대표이사·장용호 총괄사장이 임기 기간 내에 SK온 IPO 틀을 닦아야 하는 임무가 주어진 것이다. 가장 시급한 것은 흑자전환이다. 몸값을 제대로 받기 위해선 빠른 시간내에 흑자전환하고 이익 규모를 키워야 한다.

SK엔무브도 IPO 대상이다. SK이노베이션은 2013년, 2015년, 2018년 SK엔무브 상장을 추진하다 철회한 뒤 2021년 IMM크레딧앤솔루션(ICS)에 지분 40%를 1조1195억원에 매각하면서 IPO 조건을 걸었다. ICS는 SK엔무브가 5년 내 상장하지 못하면 배당을 결정할 수 있고, 8년 내 IPO하지 못하면 SK이노베이션이 보유 지분과 묶어 주식을 팔 수 있는 공동매도청구권도 가졌다.

SK온과 SK엔무브 모두 '중복 상장'에 대한 우려도 있다. SK이노베이션이 상장된 가운데 비상장 자회사가 IPO하는 것을 SK이노베이션 주주들이 달갑게 받아들이지 않고 있는 상황이다.