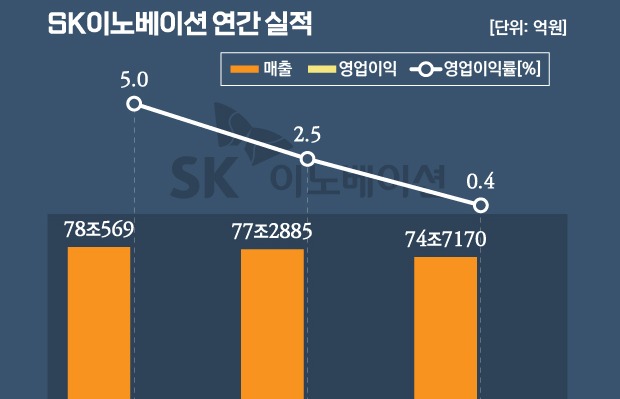

SK이노베이션이 1분기 만에 다시 적자로 돌아섰다. SK E&S 실적 덕에 10분기 만의 최대 매출을 올렸으나 유가 하락과 정제마진 약세로 수익성은 무너졌다.

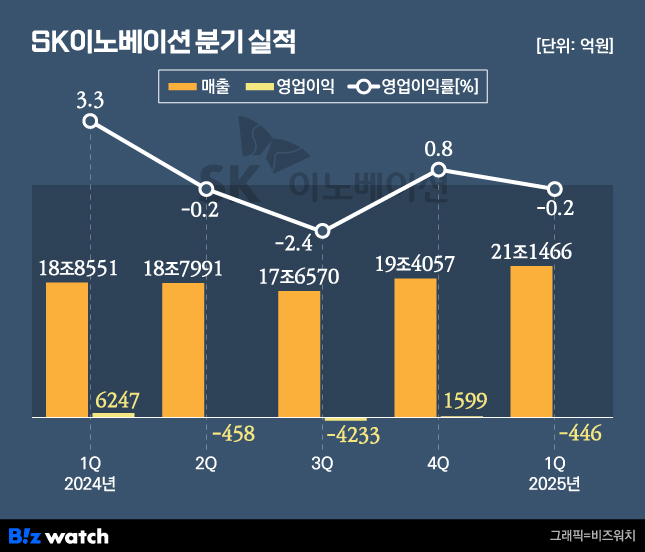

SK이노베이션은 올해 1분기 연결기준 매출 21조1466억원, 영업손실 446억원을 각각 기록했다고 30일 밝혔다. 전년 동기 및 직전 분기 대비 모두 적자 전환했고, 증권가 컨센서스(영업이익 860억원)를 크게 밑돌았다.

10분기 만 최대 매출에도 불구, 수익성 악화 국면에 진입했다는 평가다. 지난해 말 알짜 계열사인 SK E&S를 합병한 효과가 반영돼 외형은 커졌지만, △국제유가 하락 △정제마진 약세 △화학 시황 부진 등이 수익성 발목을 잡았다.

기둥 역할을 해온 석유사업이 부진했다. 이 기간 해당 부문 영업이익은 전년 동기(5911억원) 대비 급감한 363억원에 그쳤다. 전분기(3424억원)와 비교했을 때에도 3000억원 이상 추락했다. 글로벌 경기둔화와 OPEC+ 감산 완화 등 영향으로 정제마진이 약세를 보인 탓이다.

같은 기간 화학사업은 파라자일렌(PX)과 올레핀 계열 시황 악화로 1143억원의 적자를 냈고, 배터리사업도 2993억원 영업손실을 냈다. 소재사업 역시 548억원 적자를 기록했다.

그간 견고한 실적을 이어온 윤활유사업과 E&S부문에서 각각 1214억원, 1931억원 영업이익을 각각 거뒀으나 적자를 메우긴 역부족이었다.

정제마진 반등·IRA 수혜로 2분기 반등 노린다

SK이노베이션은 2분기부터 석유·배터리·E&S 등 핵심 사업 관련 수익성 회복에 나설 방침이다.

우선 석유사업은 하절기 드라이빙 시즌과 냉방 수요 확대로 정제마진 개선이 예상된다. 올 1분기까지 이어졌던 국제유가 및 정제마진 약세에서 벗어나 수익성 회복 흐름을 타겠다는 전략이다.

배터리사업은 북미 중심 판매량 확대와 공장 가동률 제고로 실적 반등에 나선다. 미국 인플레이션감축법(IRA) 등 정책 변화에 대응키 위한 미국 내 생산 역량 강화와 고객 포트폴리오 다변화도 병행할 계획이다.

아울러 소재사업은 북미향 판매 개시 및 고객사 수요 확대로 전분기 대비 판매량이 대폭 늘어날 전망이다. 또 E&S는 다양한 LNG 공급처를 통해 발전소 최적화를 추진, 비수기에도 안정적인 이익이 예상된다.

서건기 재무본부장은 "각 사업별 수익성 개선 활동을 통해 재무건전성을 강화하겠다"며 "에너지 전 밸류체인을 아우르는 종합 포트폴리오 기반으로 성장성과 수익성을 함께 확보할 것"이라고 밝혔다.