올 1분기 국내 방산업체인 한화에어로스페이스와 한국항공우주산업(KAI)의 희비가 엇갈렸다. 한화에어로스페이스는 1분기부터 연결 반영된 자회사 한화오션의 덕을 크게 봤다. 조선 '빅사이클'(초호황기) 힘입은 한화오션이 매출의 절반 이상을 책임졌다. 한화에어로스페이스의 기존 사업인 지상방산 부문의 수출 증가도 실적 개선에 힘을 보탰다. 이에 비해 한국항공우주산업은 하반기 납기가 집중된 탓에 1분기 실적이 다소 부진했다.

자회사 업고 날아올랐다

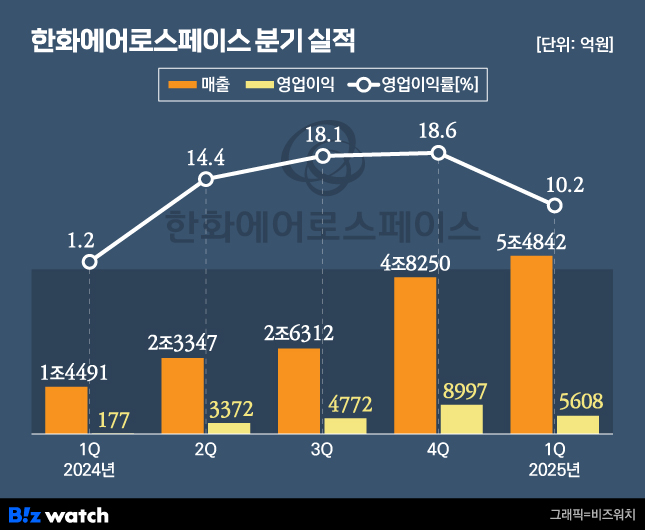

1일 한화에어로스페이스에 따르면 올 1분기 연결 기준 매출은 5조4842억원으로 전년 동기 대비 278.5% 급증했다. 같은 기간 영업이익은 5608억원으로 3068.4%, 즉 30배 이상 치솟았다. 영업이익률도 지난해 1분기 1.2% 수준에서 10.2%로 상승해 수익률도 대폭 개선됐다.

이는 시장 기대치를 상회하는 호실적이다. 금융정보업체 에프앤가이드에 따르면 한화에어로스페이스의 1분기 실적 컨센서스(증권사 평균치)는 매출 4조7995억원, 영업이익 5019억원 수준이었다.

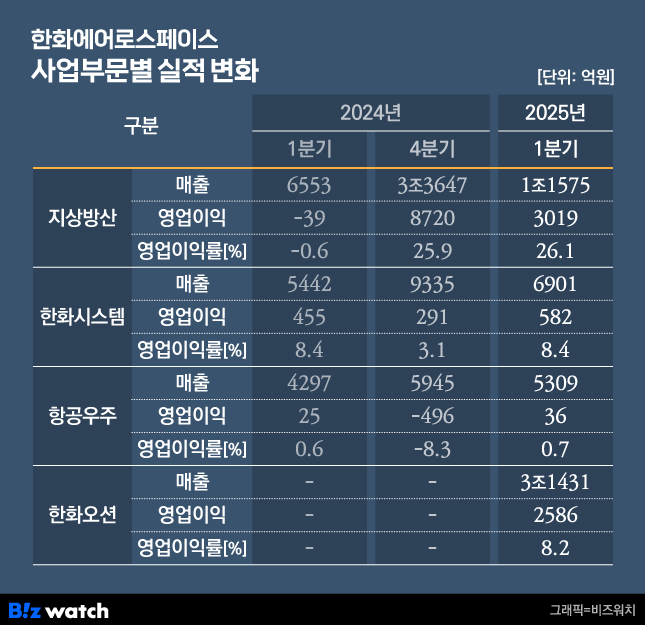

1분기 호실적에는 한화오션의 자회사 편입이 가장 큰 영향을 미쳤다. 한화오션의 1분기 연결 기준 매출은 3조1431억원으로 전년 동기 대비 37.6% 증가했다. 영업이익은 2586억원으로 전년 동기 529억원 대비 5배 가까이 늘었다. 이에 따라 영업이익률도 2.3%에서 8.2%로 높아졌다. 수익성이 높은 LNG(액화천연가스) 운반선의 매출 비중이 지속적으로 늘어난 덕분이다.

또 다른 자회사인 한화시스템도 방산 부문의 수출 증가에 힘입어 호실적을 거뒀다. 한화시스템의 1분기 연결 기준 매출은 6901억원, 영업이익 582억원으로 전년 동기 대비 각각 26.8%, 27.9% 증가했다.

기존 사업부문인 지상방산 부문도 선전했다. 지상방산 부문 매출은 전년 동기 대비 76.6% 늘어난 1조1575억원을 기록했고, 영업이익은 3019억원으로 흑자전환했다. K9 자주포와 다연장로켓 시스템인 천무의 폴란드향 수출 물량 증가가 매출 성장을 이끌었다는 게 사측 설명이다. 실제 1분기 지상방산 부문 해외 매출은 7525억원으로 전년 동기 대비 148% 증가했다.

지난달 30일 실적 발표 이후 진행된 컨퍼런스 콜(전화회의)에서 한상윤 한화에어로스페이스 IR 팀장(전무)은 "연초 K9 70문 이상, 천무 50대 이상의 연간 가이던스를 제시했는데, 이중 각각 20문, 24대를 인도했다"며 "천무는 이번 분기 절반 정도 인도한 셈이라 상향 인도 가능성도 보이고, K9보다도 많이 인도될 것으로 예상된다"고 설명했다.

이밖에 생산성 향상과 원·달러 환율 상승도 실적 견인에 한 몫을 한 것으로 분석된다. 한 전무는 "작년 4분기와 마찬가지로 올 1분기에도 환율 효과가 10% 정도 있었고 반복 제작에 의한 원가 인하 효과가 10% 이상 있었다"고 부연했다.

다만 수주잔고는 감소세였다. 지상방산 부문의 1분기 총 수주잔고는 약 31조4000억원으로, 작년 말 기준 32조4000억원 대비 1조원이 줄었다. 2분기에는 이달 초 체결한 약 3700억원 규모의 인도 K9 자주포 추가 수출 계약과 약 4000억원 규모의 폴란드 KRAB 자주포의 차체 구성품 수출 계약이 반영돼 수주잔고가 늘어날 전망이다.

항공우주 사업의 경우 매출 5309억원, 영업이익은 36억원을 기록했다. 이는 전년 동기 대비 매출과 영업이익이 각각 23.6%, 44% 증가한 수준이다. 특히 이번 분기에는 국제공동개발(RSP, Risk and Revenue Sharing Program) 형태로 참여한 GTF엔진 손실이 늘어났음에도 군수 및 LTA(장기공급계약) 물량 증가로 적자를 면했다. 1분기 RSP 영업손실은 전년 동기 대비 165억원 증가한 263억원이었다.

한화에어로스페이스는 GTF엔진 관련 손실이 올해 800~900억원 수준에 달할 것으로 예상하고 있다. 한화에어로스페이스 관계자는 "올해와 내년 GTF 신규 엔진이 많이 인도될 것으로 예상돼 손실 폭이 전년 대비 커질 것"이라며 "연간 800~900억원의 손실을 예상하며, 2030년 정도 흑자전환할 수 있을 것으로 기대한다"고 말했다.

KAI, 연간 매출 목표 5.8% 채웠다

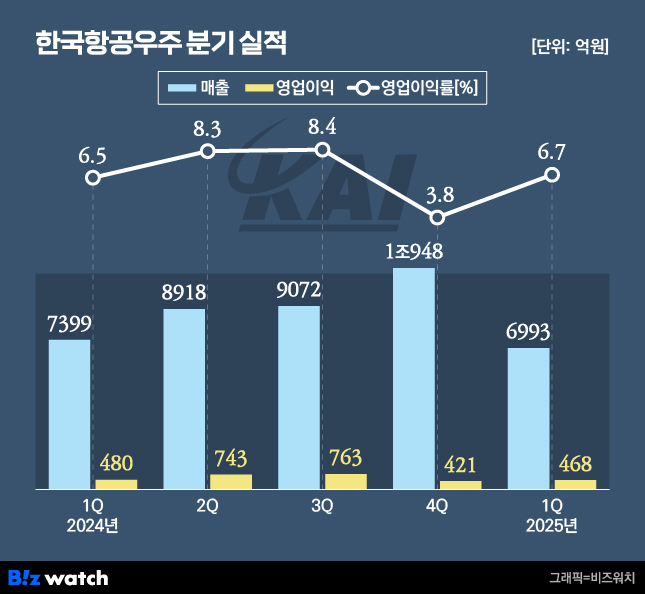

이에 비해 한국항공우주산업은 다소 초라한 성적표를 받아들었다. 1분기 한국항공우주산업의 매출은 전년 동기 대비 5.5% 감소한 6993억원에 그쳤다. 이는 올해 목표한 매출의 5.8% 수준에 불과하다. 올 초 한국항공우주산업은 연간 4조870억원의 매출 목표를 내세운 바 있다. 같은 기간 영업이익은 2.5% 줄어든 468억원이었다. 단 매출 하락 폭이 더 크게 나타나며 영업이익률은 6.5%에서 6.7%로 높아졌다.

이는 시장 기대치에도 미치지 못했다. 에프앤가이드가 합산한 한국항공우주산업의 1분기 실적 컨센서스(증권사 평균치)는 매출 8298억원, 영업이익 596억원이다. 매출과 영업이익 모두 크게 기대치를 하회했다.

다만 수주 실적은 전년 대비 개선됐다. 올 1분기 수주는 △국내사업 1256억원 △완제기 수출 1021억원 △기체구조물 113억원 등 총 2390억원을 기록했는데, 이는 작년 1분기 2141억원보다 11.6% 많은 수준이다. 현재까지 수주잔고는 24조3000억원에 달한다.

1분기 한국항공우주산업의 실적이 부진한 이유는 주요 양산 사업의 매출 인식 시점이 하반기에 집중됐기 때문이다. 정동익 KB증권 연구원은 1분기 실적 부진을 예측하며 "하반기에 매출비중이 높은 방산의 계절성에 더해 올해는 폴란드 FA-50과 인도네시아 TA-50 등 완제기 수출의 납기가 하반기 특히 4분기에 집중돼 있다"고 설명했다.

하반기 모두 '맑음'

한국항공우주산업은 하반기에 접어들면서 실적이 점차 개선될 전망이다. 장남현 한국투자증권 연구원은 "하반기로 갈수록 주요 양산 사업의 매출 인식이 본격화돼 실적이 개선될 것"이라며 "지난 4분기 고객사인 보잉 파업 영향으로 부진했던 기체부품은 납품이 정상화되면서, 매출액과 영업이익 규모를 회복하고 있는 것으로 파악된다"고 분석했다.

한화에어로스페이스 역시 올해 꾸준한 실적 성장을 기대하고 있다. 한 전무는 "올해 1분기 출발점을 높게 시작하지만, 분기별로 균형잡힌 이익 분포를 보일 것"이라며 "상반기보다는 하반기에 이익이 집중돼 4분기로 가면서 이익성장이 이뤄질 것"이라고 전망했다.

아울러 한화에어로스페이스는 한화오션의 자회사 편입을 계기로 방산3사의 역량을 결집해 해외 사업을 본격화하겠다는 복안이다. 유럽의 방산블록화에 대응하기 위한 현지 투자도 강화해 지속적인 성장을 이뤄내겠다는 의지다.

한편, 한화에어로스페이스는 2조3000억원 규모의 유상증자에 대해 금감원이 요구한 정정신고서를 제출했다. 지난 3월 3조6000억원의 대규모 유상증자를 발표했던 한화에어로스페이스는 금감원의 1차 정정요구에 유상증자 규모를 2조3000억원으로 대폭 줄였다. 하지만 금감원은 이에 대해서도 다시 한번 내용 정정을 요구했다.

한화에어로스페이스 유상증자 신고서는 당초 850페이지 분량에서 1차 정정 당시 1170페이지, 2차 정정을 거치며 1243페이지로 늘었다.

이날 한 전무는 정정 신고서에 대해 "금융당국에서 요구받았던 주주 소통, 계열사 간 거래 등에 대해 소명하겠다"고 밝힌 바 있다.