한화오션이 올 1분기 계절적 비수기에도 호실적을 기록했다. 수익성이 높은 LNG(액화천연가스) 운반선의 매출 비중이 지속적으로 늘어난 덕이다. 여기 더해 지난 2021년 이후 체결된 수주가 본격적으로 실적에 반영되기 시작된 만큼, 올해 호실적 기조는 지속될 전망이다. 다만 한화오션이 지난해 인수한 필리조선소는 올해 적자의 늪에서 빠져나오지 못할 것으로 예상된다.

'LNG' 끌고 '장보고' 밀었다

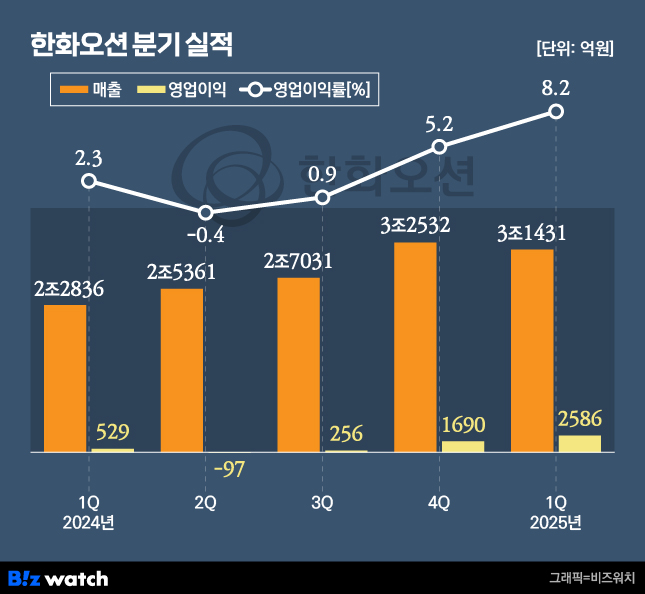

한화오션의 1분기 연결 기준 매출은 3조1431억원으로 전년 동기 대비 37.6% 증가했다. 영업이익은 2586억원으로 전년 동기 529억원 대비 5배 가까이 늘었다. 이에 따라 영업이익률도 2.3%에서 8.2%로 높아졌다.

이는 시장 기대치를 상회하는 수준의 호실적이다. 금융정보업체 에프앤가이드에 따르면 한화오션의 1분기 실적 컨센서스(증권사 평균치)는 매출 3조782억원, 영업이익 1592억원 수준이었다.

다만 전 분기와 비교하면 매출은 3.4% 감소했다. 계절적 요인에 따른 조업일수 감소 탓이다. 그럼에도 영업이익은 53% 증가했다. 수주 효과 본격화와 함께 LNG 운반선 매출 비중 확대로 매출 감소 폭이 줄어들고, 수익성은 높아졌다는 게 한화오션 측 설명이다.

특히 올 1분기부터는 지난 2021년부터 시작된 조선 '빅사이클'(초호황기)에 따른 수주 증가 효과가 실적에 본격적으로 반영된 것으로 풀이된다. 선박 수주 계약의 대부분은 선수금을 적게 받고 인도 대금을 많이 받는 형태의 헤비테일 계약으로 이뤄진다. 때문에 계약 성사 시점보다 선박 인도 시기에 수익성이 높다.

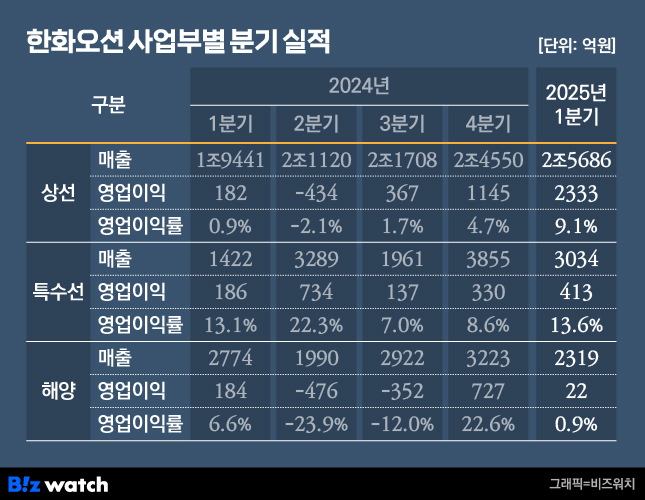

환율 상승도 긍정적이었다. 올 1분기 상선사업부 실적에는 환율 상승에 따른 일회성 이익 300억원이 반영됐다. 이에 따라 상선사업부의 1분기 영업이익은 1181.9% 급증한 2333억원을 기록했다. 같은 기간 매출은 2조5686억원으로 전년 동기 대비 32.1% 증가했다. 1분기 전체 매출 중 상선사업부의 비중은 81.7%에 달한다.

특수선사업부의 경우 매출 3034억원, 영업이익 413억원을 시현했다. 지난해 같은 기간과 비교하면 모두 두 배 이상의 성장을 이뤘다. 매출의 대부분은 3000톤급 신형잠수함인 '장보고-Ⅲ'에서 발생했다. 이에 비해 해양사업부는 다소 부진했다. 전년 동기 대비 매출과 영업이익이 각각 88%, 85.7% 감소한 2319억원, 22억원을 기록했다. 전 분기와 비교해도 매출은 28%, 영업이익은 97% 급감했다.

한화오션 측은 "카타르 NOC로부터 수주한 원유생산설비(Fixed Platform)의 현지공사 마무리와 해상풍력업체 카델라로부터 수주한 WTIV 1호기 인도에 따라 매출이 감소했다"며 "타 사업부 대비 손익 개선세는 더딘 편이나 타이트한 공정 관리 등을 통해 이익 개선을 위해 노력하겠다"고 말했다.

호실적에도…필리조선소는 적자 지속

한화오션은 올해 호실적 흐름을 지속할 것으로 예상된다. 2분기 이후 실적은 1분기보다 10~20% 이상 매출이 성장할 것이라는 게 한화오션 측 관측이다.

이날 실적 발표 이후 진행된 컨퍼런스 콜(전화회의)에서 회사 관계자는 "1분기 이후 4분기까지 조업일수는 계속 올라간다"며 "환율 등 대외 변수 등을 제외하고 생산이 안정적으로 진행된다는 가정하에 1분기보다 10~20% 수준의 매출 증가가 발생할 것"이라고 전망했다.

특수선사업부는 잠수함 신조와 창정비(분해 정비 후 재조립), 그리고 지난해 수주한 미 해군 MRO(유지·보수·정비) 사업 등을 통해 수익성을 극대화할 계획이다. 한화오션 관계자는 "MRO 사업은 올해 5~6척 수주를 목표로 활발히 진행하고 있고, 향후 전투함이나 항공모함으로 확대할 계획"이라고 언급했다.

이어 "미군의 높은 기술 수준과 품질 요구를 지속적으로 충족시킬 수 있도록 기술 내재화와 품질 시스템을 더욱 고도화하고 미국 내 고용 확대와 생산력 강화 등 현지화 전략에도 박차를 가할 예정"이라며 "중장기적으로는 유럽, 중동 등 글로벌 방산 시장으로 수주 영역을 넓힐 계획"이라고 덧붙였다.

특히 매출 비중이 가장 높은 상선사업부는 연말까지 견조한 수주 흐름을 이어가 매출 비중 80% 이상을 유지하겠다는 목표다. 1분기 기준 상선사업부는 LNG 운반선 2척, VLCC(초대형 원유운반선) 3척, 초대형 컨테이너선 6척 등을 수주해 25억 달러의 수주를 기록하고 있다.

한화오션 관계자는 "수주 목표는 구체적으로 공개하지 않겠지만 LNG 운반선, VLEC(초대형 에탄운반선), VLCC 등을 중심으로 수주를 진행해 약 3년 이상의 현재 수주 잔고를 연말에도 지속 유지할 예정"이라고 설명했다.

한화오션은 지난해 말 인수한 필리조선소의 생산능력도 확대할 계획이다. 한화오션 측은 "필리조선소의 생산 능력은 현재 연간 1~1.5척 정도인데, 이를 2배 이상 확대할 수 있도록 생산설비 확장을 계획하고 있다"고 강조했다.

다만 필리조선소의 적자 상태는 당분간 지속될 전망이다. 필리조선소는 2018년 이후 6년간 적자를 기록해 현재 완전자본잠식 상태다. 올해 1분기 역시 적자를 면치 못했다. 필리조선소의 1분기 매출은 원화 기준 1165억원, 영업손실은 19억원이다. 순손실도 14억8000만원이다.

한화오션 관계자는 "한화오션이 40%의 지분을 확보해 지분법으로 한화오션 실적에 반영된 손실 규모는 6억원 수준"이라며 "미국 관세 정책 영향과 함께 공정 지연을 만회하고 조기 정상화하기 위해 밀착 관리하고 있어 2분기에도 흑자로 돌아설 가능성은 크지 않다"고 말했다.