한화·DL그룹 석유화학 합작사 여천NCC의 경영난 원인 중 하나로 과도한 배당이 지목되는 가운데 빚으로 배당 잔치를 벌인 것 아니냐는 분석도 나온다. 호황기 때 쟁여둔 현금을 배당으로 푼 여천NCC는 업황이 악화되자 현금이 바닥나며 부도 위기까지 내몰린 상황이다.

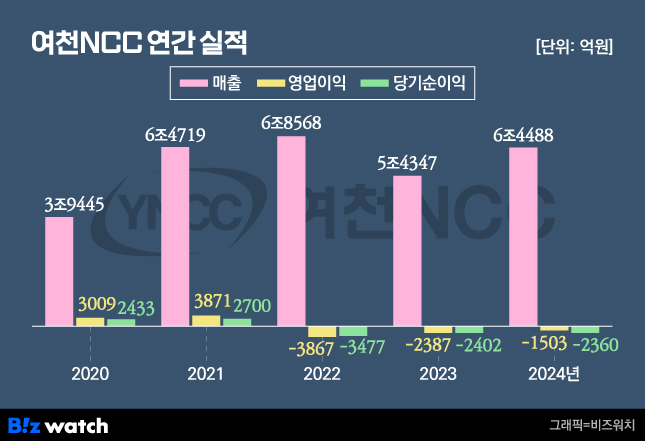

여천NCC의 현금이 바닥나기 시작한 것은 2021년부터로 분석된다. 2021년 말 여천NCC의 현금 및 현금성자산은 8770만원에 불과했다. 2021년 3871억원의 영업이익을 낸 여천NCC의 수중에 현금 1억원도 없었던 것이다.

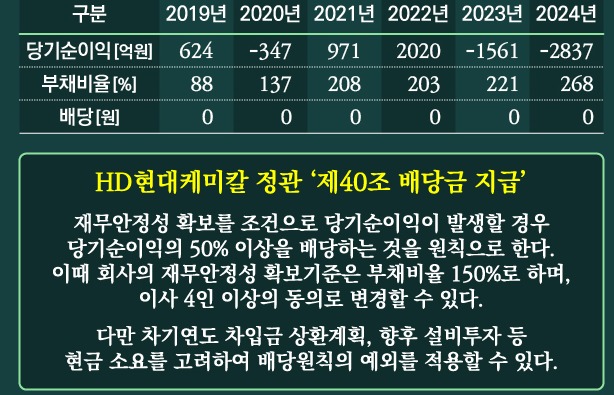

현금이 바닥난 이유는 배당과 투자로 분석된다. 여천NCC는 2016년 4700억원, 2017년 2600억원, 2018년 7400억원, 2019년 3300억원, 2020년 3400억원 등 매년 수천억원대 배당을 이어갔다. 여기에 2018~2021년 나프타분해공장(NCC)·부타디엔(BD) 공장 증설에 8790억원을 투자했다. 대규모 투자와 무리한 배당이 겹치면서 현금이 급속히 바닥난 셈이다.

대규모 투자를 앞둔 시점에서 배당 속도나 규모를 조절할 수 있었지만, 여천NCC는 유동성을 크게 걱정하지 않은 것으로 분석된다. 1999년 합작사 설립 이후 꾸준히 영업이익을 낸 알짜 회사였기 때문이다. 여천NCC가 1999년 설립 이후 주주인 한화솔루션·DL케미칼에 지급한 배당금만 총 4조4300억원에 이른다.

'사실상 빚으로 배당금을 마련했다'는 분석도 나온다. 작년 말 한국신용평가는 "2021년까지 주주사에 대한 배당 부담, NCC·BD 증설 등으로 차입금이 지속적으로 증가해왔다"고 분석했다. 실제로 여천NCC 차입금은 2017년 3661억원에서 2018년 4463억원, 2019년 5732억원, 2020년 1조1103억원, 2021년 1조5424억원, 2022년 1조8453억원으로 늘어난 뒤 올해 3월까지 1조8000억원대를 유지하고 있다.

20년간 이어지던 호황이 2021년부터 꺾이자 여천NCC는 순식간에 유동성 위기에 내몰렸다. 여천NCC 현금 및 현금성자산은 2023년 8748만원, 2024년 8289만원, 올해 3월 777만원까지 바닥났다. 여천NCC는 이달 말까지 3100억원을 마련하지 못하면 디폴트(채무불이행)에 빠질 위기에 처해있다.

여천NCC가 미래를 위한 투자보다 배당에 몰두한 것은 서로의 이해관계가 다른 합작사 주주가 배당부터 챙겼기 때문으로 분석된다. 여천NCC도 지난해 투자설명서를 통해 "합작법인의 특성상 거액의 배당금 지급이 지속적으로 발생했다"며 "배당으로 인한 이익잉여금의 감소 등으로 부채비율 등의 재무안정성 지표가 다소 저하됐다"고 인정했다.

이 가운데 여천NCC 지원을 두고 한화·DL그룹은 서로 다른 목소리를 내고 있다. 지난달 한화그룹은 여천NCC에 1500억원 규모의 자금 대여를 승인하며 "긴급 수혈로 부도만큼은 막자"고 나섰지만, DL그룹은 "부실 원인 분석이 가장 급한 문제"라고 버티다 이달 11일에야 DL케미칼에 대한 2000억원 증자를 결정했다.

양측은 여천NCC 원료공급 협상을 두고 난타전도 벌이고 있다. DL그룹은 "한화는 여천NCC가 손해볼 수 밖에 없는 가격만을 고수하는 등 유리한 조건만 고집했다"고 주장하는 반면 한화 측은 "DL이 향후 20년간 여천NCC에 빨대를 꽂아 막대한 이익을 취하려 한다"고 맞서고 있다.