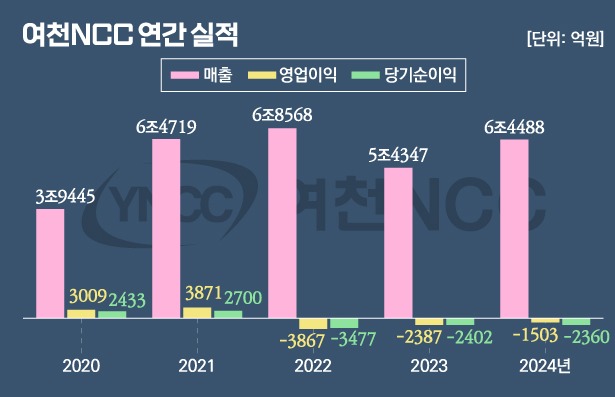

한화·DL그룹 지원으로 급한 불을 끈 여천NCC의 지난 2분기 재무제표를 보면 재무건전성이 극도로 악화된 것으로 분석된다. 업황이 극적으로 개선되지 않는 이상 대주주의 자금 지원만으로 재무구조를 개선하기는 어려운 상황이다.

지난 2분기 여천NCC의 매출원가(1조5805억원)는 매출(1조4844억원)보다 더 많은 기형적 구조다. 제품 판매 가격보다 제조원가가 더 비싼 상황으로 팔수록 손해가 쌓이고 있다는 얘기다. 석유화학산업의 범용 제품은 질보다 가격 경쟁력이 우선되는데 중국산 공급과잉 여파로 여천NCC의 가격 경쟁력이 급격히 떨어지고 있다.

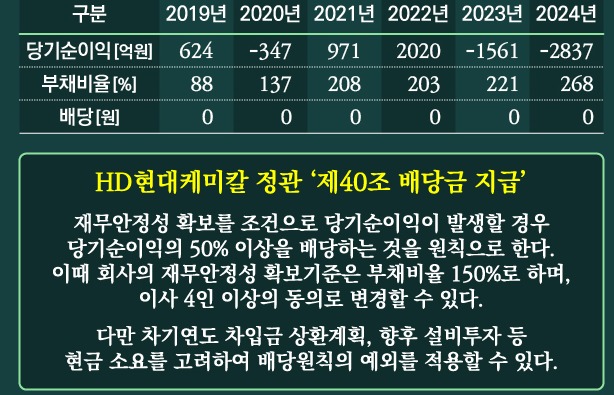

여기에 '판매비와 관리비'까지 더해지면서 지난 2분기 영업손실은 1069억원으로 작년동기대비 손실폭이 4배 가까이 늘었다. 영업손실에 영업외비용 등이 더해지면서 지난 2분기 당기순손실은 1605억원에 이른다. 이 당기순손실은 결손금으로 쌓여 자본을 갉아먹는데, 지난 6월 기준 누적된 결손금은 3902억원이 넘었다.

1년 이내에 갚아야 하는 단기차입금이 늘어난 점도 부담이다. 지난 6월 기준 여천NCC 단기차입금은 8954억원으로 작년 말보다 48% 늘었다. 상환에 여유가 있는 장기차입금을 융통하기 어려워지면서다.

여천NCC는 빚을 내는 과정에서 쓸만한 자산 대부분은 담보로 잡았다. 지난 6월 기준 여천NCC가 금융사에 담보로 제공한 자산(장부금액)을 보면 토지 6700억원, 건물 486억원, 기계장치 7900억원 등 1조5086억원에 이른다. 지난 6월 기준 여천NCC의 총 차입금(1조7507억원)의 86%에 담보가 잡혀 있는 것이다.

금융사별 담보를 보면 △KDB산업은행 1·3공장 4196억원과 2공장 5949억원 △우리은행 1·3공장 1000억원과 2공장 280억원 △KB국민은행 2공장 1000억원과 4공장 720억원 △하나은행 2공장 300억원 등이다.

낙제점에 가까운 지난 2분기 재무 성적표는 지난 3월 유상증자를 통해 주주인 DL케미칼과 한화솔루션로부터 투자받은 2000억원이 반영된 수치다. '밑 빠진' 여천NCC에 수혈된 2000억원이 3개월만에 사라진 셈이다. 이달 18일 여천NCC는 주주로부터 3000억원을 빌리며 급한 불을 간신히 껐다.

관건은 올 하반기에 팔면 팔수록 손해가 쌓이는 기형적 구조에서 벗어날 수 있을지다. 매출원가 경쟁력을 갖추지 못하면 일회성 자금 지원으로 재무구조를 개선하기는 불가능하기 때문이다. 여천NCC는 DL·한화가 운영하는 TFT를 통해 경영상황을 분석한 뒤에 경쟁력 강화와 자생력 확보 방안을 찾겠다는 계획이다.