HD현대가 기업가치 제고 정책 기조에 따라 자회사 상표권 로열티(브랜드 사용료) 조정에 나선다. 지주사 출범 이후 최대 실적을 기록한 시점에서 내부 수익 구조를 손봐 배당 재원을 넓히려는 움직임으로 해석된다.

로열티 인상 '수익 기반 확충'

5일 업계에 따르면 HD현대는 올해 말 만료를 앞둔 자회사 상표권 계약의 요율 조정을 검토하고 있다. 회사는 브랜드 가치 평가를 마친 뒤 2026년부터 자회사별로 차등 요율을 적용하는 방안을 추진할 계획이다. 로열티 조정은 지주사의 현금창출력과 배당 여력을 높이는 대표적 수단이다.

지난 3일 열린 올해 3분기 실적 발표 컨퍼런스콜에서 회사 측은 "지금 내부적으로 브랜드 사용 요율에 대해서 계속 검토 중"이라며 "브랜드 평가는 거의 막바지에 이르렀으며 계열사별 사업 특성과 활용도가 다르기 때문에 규모를 살펴봐야 한다"고 밝혔다.

현재 HD현대의 브랜드 사용료율은 매출 대비 0.05% 수준으로, 국내 주요 지주사 대비 낮은 편이다. 우리나라 주요 기업집단은 대개 매출의 0.1~0.5% 수준에서 브랜드 사용요율을 책정하고 있다.

포스코홀딩스 역시 최근 브랜드 사용료율을 상향한 바 있다. 2022년에 0.1%였던 사용료율을 2023년에 0.1~0.2%로 조정했고 이 기간 브랜드 사용료를 지급하는 계열사 수도 11곳에서 15곳으로 늘어나며 관련 수익이 확대된 바 있다.

HD현대는 국내 주요 지주사 평균의 절반 이하 수준의 요율을 적용해온 만큼 요율 조정 폭에 따라 고정 수익이 늘어날 가능성이 크다. 로열티가 매출을 기준으로 산정되는 구조이기 때문에 자회사 외형이 커질수록 지주사 수익도 자연스럽게 불어난다.

HD현대는 2022년 말 신규 CI(기업 아이덴티티)를 선보이면서 통합 작업과 함께 상표권 수익 체계를 정비했다. 회사의 상표권 수익은 2022년 67억원에서 2023년 366억원, 2024 387억원으로 꾸준히 증가했다.

'3세 경영' 출범…실적·배당 강화 잰걸음

자회사 실적 호조는 지주사의 배당 여력 확대로 이어진다. HD현대는 별도 기준 순이익의 70% 이상을 주주에게 환원하는 적극적 배당 정책을 유지하고 있으며 국내 지주사 가운데 드물게 분기 배당을 실시하고 있다. 여기에 정부가 추진 중인 고배당 기업 대상 배당소득 분리과세 제도가 도입되면 배당 성향 확대와 투자자 유입이 한층 가속화될 전망이다.

HD현대의 올해 3분기 연결 기준 매출은 18조2243억원, 영업이익은 1조7024억원이다. 주력인 조선과 전력기기 부문이 실적을 견인했고, 정유 부문이 흑자전환하며 수익 회복에 힘을 보탰다. 부진했던 건설기계 부문도 점차 회복세를 보이면서 그룹 전체 수익성이 한층 개선됐다.

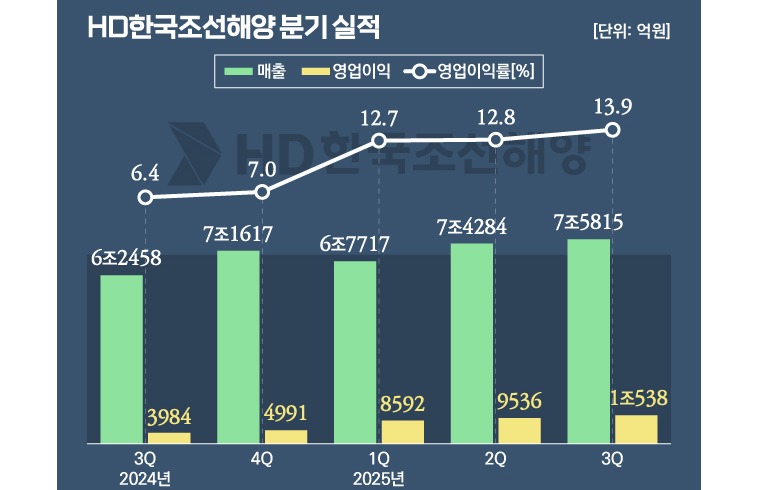

특히 핵심 자회사인 HD한국조선해양은 2019년 조선 중간지주사로 출범한 이후 처음으로 분기 영업이익 1조원을 돌파했다. 고선가 선박 수주 비중 확대와 생산 효율화 효과가 본격 반영되며 매출과 영업이익이 전년 동기 대비 각각 21.4%, 164.5% 증가한 7조5815억원, 1조538억원을 기록했다.

3분기 실적 발표와 함께 HD현대는 보통주 1주당 900원의 현금배당을 확정했다. 총 배당금은 636억원 규모다. 회사는 지난해 배당성향이 80%를 넘었던 만큼 올해도 유사한 수준을 목표로 주주환원 기조를 이어간다는 방침이다.

최근 HD현대는 정기선 수석부회장이 회장으로 승진하면서 37년 만에 본격적인 오너 3세 경영 시대에 들어섰다. 입사 16년 만에 그룹 수장에 오른 정 회장은 현장 경험과 미래 기술 확보 노력을 바탕으로 전 계열사의 균형 잡힌 실적 성장을 이어가겠다는 구상이다.

그간 현장과 전략기획을 두루 거친 그는 그룹의 지속 가능한 성장 구조를 강조해왔으며 향후 주주환원 강화·자회사 기업공개(IPO) 검토·계열사 브랜드 로열티 인상 여부 결정 등 주요 현안을 직접 진두지휘할 것으로 보인다.

박종렬 흥국증권 연구원은 "HD현대는 조선·전력기기·건설기계 등 주력 자회사들의 견조한 실적을 바탕으로 향후 3년간 수익 성장세가 이어질 것"이라며 "실적 개선과 함께 배당 확대 등 주주가치 제고 정책이 병행될 경우 지주사 가치 상승 여력이 한층 커질 것"이라고 분석했다.