HD현대건설기계가 3분기 실적 반등에 성공했다. 영업이익이 500억원대로 올라섰고 영업이익률도 1년 만에 5%대를 회복했다. 광산장비 수요가 늘고 선진시장 판매가 회복세를 보인 덕분이다.

광산장비가 끌어올린 반등세

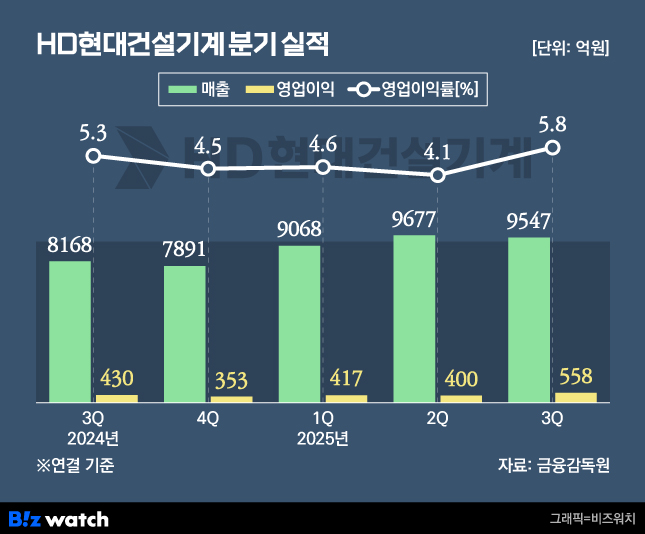

HD현대건설기계는 29일 올해 3분기 연결기준 매출 9547억원, 영업이익 558억원을 기록했다고 공시했다. 매출은 전년 동기보다 17% 늘고 영업이익은 30% 증가했다.

2분기보다 매출은 소폭(-1.3%) 줄었지만 영업이익은 39.4%나 뛰었다. 영업이익률은 5.8%로 직전 분기 대비 1.7%포인트 상승했다.

이번 분기 매출 성장은 광산 채굴 장비 중심의 신흥시장 호조가 주도했다. 자원·인프라 개발 수요가 늘면서 대형 장비 비중이 확대됐고 북미·유럽 등 선진시장에서도 고부가 장비 판매가 늘었다. 환율 효과도 실적을 뒷받침했다. 회사 측은 "선진 시장 딜러 재고 안정화로 판매 물량이 회복됐고 지역별 맞춤형 제품 포트폴리오를 통해 판매 단가가 개선됐다"고 설명했다.

지역별 매출을 살펴보면 3분기는 신흥시장이 전체 외형 성장을 주도했다. 아프리카 금광 채굴을 비롯해 중동·동남아 등 인프라 투자 수요가 늘면서 신흥시장 매출은 1년 전보다 33% 증가했다. 북미는 관세 영향에 따른 장비 가격 상승 전망으로 선수요가 발생하며 8% 늘었고 유럽은 항만 물류 정상화와 현지 판매 시스템 안정화로 이연 물량이 인도되며 32% 급증했다.

인도 시장의 경우 몬순 기간이 길어지며 장비 가동률이 떨어져 12% 감소했지만 브라질은 수요 개선과 판촉 강화로 14% 늘었다. 중국은 인프라 투자 확대에 힘입어 4% 증가했고 국내 매출도 건설 경기 회복세로 16% 성장했다. 전반적으로 대부분 지역에서 수요가 회복세를 보였다.

HD현대건설기계는 하반기 이후 제품 포트폴리오 다변화에 속도를 낸다는 구상이다. 대형 장비에 집중됐던 판매 구조를 중소형·경제형 모델까지 넓히고, 지역별 유통망과 서비스 거점을 재정비해 시장 대응력을 끌어올릴 계획이다.

AM·부품 강화로 체질 개선

부품 및 애프터마켓(AM) 사업도 실적을 받쳤다. 유지보수 중심의 수요가 확대되면서 어태치먼트(굴삭기 버킷·브레이커 등 교체형 장비)·전략 부품 판매가 늘었고 오일·경제형 부품 라인업을 확대해 안정적 수익원을 확보했다.

산업차량 부문도 기존 장비 교체 수요가 이어지며 부품 매출이 견조했다. 이미 판매된 장비의 교체 주기가 도래하면서 정비용 부품 수요가 확대되고 AM 시장 내 브랜드 경쟁력도 강화되는 추세다.

HD현대건설기계는 4분기 이후 생산거점 전문화와 지역별 맞춤형 제품 전략을 지속하며 수익성 중심의 성장을 이어간다는 계획이다. 특히 고부가 장비 비중 확대와 현지 조달률 제고를 통해 환율 변동성에도 대응력을 높인다는 방침이다.

한편 HD현대건설기계는 내년 1월 HD현대인프라코어를 흡수합병해 통합법인으로 새롭게 출범한다. 두 회사의 합병을 통해 의사결정 일원화, 원가 경쟁력 강화, 글로벌 브랜드 전략 정비 등 시너지가 기대된다. 회사는 엔진·전동화·스마트건설 등 신규 성장사업을 추가 육성하며 글로벌 건설장비 시장에서 경쟁력 강화를 추진하고 있다.