금호석유화학이 글로벌 석유화학 업황 침체와 제품 마진 축소 영향으로 올해 1분기 전년 동기 대비 절반 이상 급감한 성적표를 받아들었다. 매출과 영업이익 모두 전년보다 뒷걸음질 쳤으나 수익성이 바닥을 쳤던 지난해 4분기보다는 실적이 대폭 개선되면서 완만한 회복 국면에 진입했다는 분석이 나온다.

'수요 위축' 춘궁기 버틴 성적표

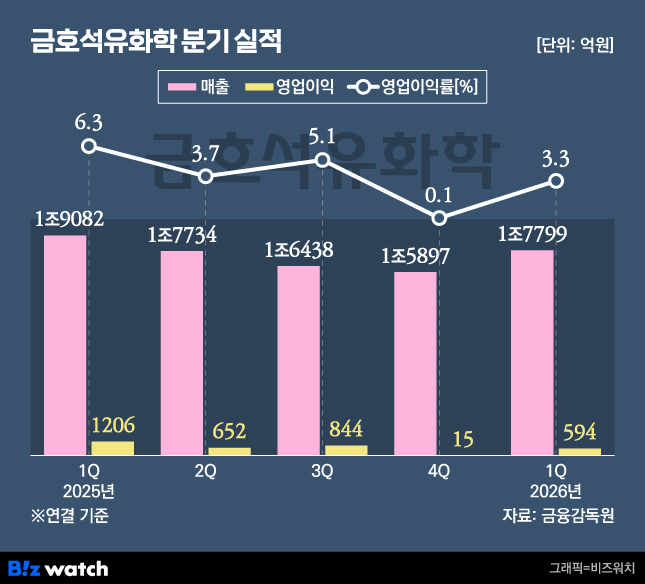

금호석유화학은 올해 1분기 연결 기준 매출 1조7799억원, 영업이익 594억원을 기록했다고 7일 공시했다. 1년 전과 비교하면 매출은 6.7%, 영업이익은 50.7% 감소하며 업황 둔화가 여전히 실적을 짓눌렀다.

특히 이번 분기 영업이익은 당초 670억원으로 내다봤던 시장의 기대치를 밑도는 수준이다. 지난 2월 말 발생한 이란 전쟁 등 중동발 지정학적 리스크에 따른 원재료 가격 급등이 실적 발목을 잡은 것으로 분석된다.

다만 직전 분기인 지난해 4분기와 비교하면 실적 회복세가 뚜렷하다. 지난해 4분기 15억원까지 떨어졌던 영업이익은 한 분기 만에 3860%가량 늘며 흑자 폭을 키웠고 매출 역시 12% 성장하며 외형 회복에 시동을 걸었다. 연초 구매 수요가 살아난 데다 제품 스프레드(마진폭)가 확대되면서 최악의 저점은 통과했다는 기대감도 확인된 셈이다.

사업 부문별로는 주력인 합성고무와 고부가가치 제품군 간의 희비가 갈렸다. 합성고무 부문은 매출 7335억원, 영업이익 149억원을 기록했다. 위생장갑 원료인 NB라텍스의 장갑 가격 인상과 전방 제조업체 가동률 상승으로 판매량은 늘었으나 핵심 원료인 BD(부타디엔) 가격이 전쟁 여파로 급등하면서 수익성 개선 폭은 제한적이었다.

반면 기능성 특수합성고무인 EPDM/TPV 부문은 매출 1968억원, 영업이익 311억원을 보이며 전사 실적의 버팀목 역할을 했다. 15.8%에 달하는 견조한 영업이익률을 바탕으로 원재료 가격 상승 압박 속에서도 내실을 지켜냈다는 평가다. 정말화학·에너지 등 기타 부문 또한 SMP(계통한계가격) 상승에 힘입어 242억원의 이익을 내며 하방을 지지했다.

적자 늪에 빠졌던 합성수지와 페놀유도체 부문도 회복의 고삐를 당기는 모습이다. 합성수지와 페놀유도체 부문은 각각 영업손실 22억원, 86억원을 기록하며 전분기 대비 적자 규모를 줄였다. 연초 재고 확보 움직임과 전쟁 이슈에 따른 선제적 물량 확보가 제품 스프레드 개선으로 이어지며 수익성이 나아지고 있다.

2Q도 고수익 중심 전략 지속

수익성 정체 국면에서도 금호석유화학의 재무 건전성 지표는 오히려 강화된 모습이다. 1분기 말 기준 부채비율은 36.7%로 안정적인 수준을 유지했으며 순차입금 비율은 작년 말(3.7%) 대비 2.1%p(포인트) 하락한 1.6%를 기록하며 견조한 재무 체력을 보였다.

금호석유화학은 2분기에도 고수익 제품 중심의 포트폴리오를 운영하며 실적 개선 흐름을 이어가겠다는 전략이다.

주력 사업인 합성고무 부문은 2분기에도 원료 공급 제한에 따른 가동률 하락 우려를 안고 있다. 원재료인 BD 시장은 유가 변동에 따른 불확실성이 크지만 유도품 수익 개선과 정부 정책 등 추가 수요 변수에 따라 가격 하락 폭은 제한될 수 있다는 관측이다. 회사 측은 이에 대응해 적극적인 원료 확보를 지속하고 NB라텍스 등 고수익 제품 중심의 판매 비중을 유지하며 수익을 보전할 방침이다.

정기 보수 일정이 예정된 페놀유도체와 EPDM/TPV 부문은 물량 감소 요인을 가격 인상으로 상쇄하는 데 주력한다. 두 부문 모두 정비 영향으로 판매량은 소폭 줄어들 수 있지만 주요 제품의 스프레드 개선과 가격 상승 효과가 반영되면서 전분기보다 이익 규모는 늘어날 것으로 보고 있다.

합성수지 부문 역시 스티렌모노머(SM) 가격의 약보합세 기조 속에서 시장 변동성에 대응한 유연한 물량 포트폴리오 운영을 지속할 계획이다. 정말화학·에너지 등 기타 부문은 SMP의 강세가 이어지면서 2분기에도 견조한 수익 창출력을 유지할 것으로 전망된다.

금호석유화학 관계자는 "제한적인 공급 여건 하에서도 시장 변동성에 대응한 최적의 포트폴리오를 운영할 것"이라며 "고수익 제품의 마진 폭을 극대화해 실적 반등의 속도를 높여나갈 계획"이라고 밝혔다.