주요 시스템통합(SI) 상장사 삼성SDS와 SKC&C의 올 2분기 성적이 계절적 성수기 영향으로 살아나면서 전보다 나아질 전망이다. 삼성SDS는 신사업 '물류BPO(업무프로세스아웃소싱)'까지 힘을 내면서 개선된 실적을 내놓을 것으로 예상된다. SK(주)와 합병을 추진 중인 SKC&C는 IT 서비스는 물론 반도체 모듈과 중고차 매매 사업이 고루 탄력을 받을 것으로 추정된다.

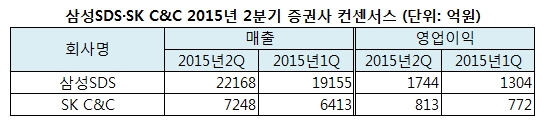

7일 증권 정보업체 FN가이드가 집계한 증권사들의 올 2분기 삼성SDS 영업이익(연결기준) 전망치는 1744억원이다. 전분기(1304억원)보다 34% 늘어난 것이며, 전년동기(1727억원)에 비해서도 소폭 증가한 수치다. 매출은 2조2168억원으로 전분기(1조9155억원)와 전년동기(2조594억원)보다 각각 16%, 8% 늘어날 것으로 예상된다.

작년 11월 유가증권 시장에 상장한 삼성SDS는 크게 IT 서비스와 물류BPO 사업을 두개의 축으로 삼고 있다. 두 사업 부문 모두 1·3분기가 비수기이고, 2·4분기가 성수기에 속한다. 분기별로 실적이 오르락내리락을 반복하는 것이다.

올 2분기 성적은 성수기 영향으로 전분기보다 좋아질 전망이다. 이베스트투자증권은 전체 매출을 2조1060억원으로 추정하면서 이 가운데 IT서비스 매출이 전분기(1조2718억원)보다 10% 정도 늘어난 1조3936억원을 달성할 것으로 예상했다.

신성장 사업인 물류BPO도 성수기 효과를 톡톡히 받을 것으로 보인다. 2분기 추정 매출액은 7124억원으로 전분기보다 11% 증가할 것으로 예상된다. 물류 BPO란 고객에게 물류 비용을 절감할 수 있는 서비스를 제공하는 사업이다. 삼성SDS는 그동안 삼성전자 해외 사업장에 물류 통합 서비스를 제공하면서 쌓은 사업 노하우를 바탕으로 그룹 관계사로 서비스 대상을 확대하고 있다.

증권가에선 다만 삼성SDS의 올해 연간 실적이 부진할 것으로 내다보고 있다. 올 1~2분기 성적이 시장 기대치에 못미치면서 연간 실적 역시 전년보다 성장성이 둔화될 것이란 분석이다. 성종화 이베스트투자증권 연구원은 "올해 실적은 성장성이 대폭 둔화되고 수익성은 소폭 악화될 것"이라며 "하지만 하반기부터 IT 서비스의 아웃소싱 부문이 안정적인 매출 흐름을 회복하고 물류 BPO 부문 역시 삼성전자 물량 유입으로 가파르게 성장하면서 내년부터 대폭의 실적 개선이 예상된다"고 말했다.

SK C&C 역시 호실적을 달성할 전망이다. 2분기 영업이익 전망치는 813억원으로 전분기 772억원보다 5% 늘어날 것으로 집계됐다. 전년동기에 비해서도 22% 증가한 수치다. 매출 예상치는 7248억원으로 전분기와 전년동기대비 각각 13%, 19% 늘어날 것으로 추정된다.

SK C&C는 지난 1분기가 IT 서비스 부문의 비수기였으나 반도체 사업의 수익성 개선 효과로 어닝 서프라이즈를 기록한 바 있다. 2분기 들어 IT 서비스 매출이 확대되면서 전체 실적도 확대될 전망이다. 신한금융투자는 전체 매출을 7119억원으로 추정하고 이 가운데 IT 서비스 매출을 3540억원으로 전망했다. 이는 전분기와 전년동기대비 각각 13%, 1% 늘어난 수치다.

신사업인 중고차 매매와 반도체 모듈도 속도를 낼 것으로 보인다. 2분기 중고차 매매와 반도체 모듈 매출은 각각 1651억원, 1685억원으로 전분기보다 각각 1%, 15% 성장할 것으로 예상된다.

증권가에선 SKC&C의 실적 성장세가 하반기로 갈수록 탄력을 받을 것으로 예상하고 있다. 공영규 신한금융투자 연구원은 "하반기에는 IT서비스 사업의 고객군이 혼하이 그룹 등으로 확장될 것"이라며 "올해 전체 매출액은 2조9000억원으로 전년보다 21% 성장하고, 영업이익은 32% 늘어난 3580억원을 달성할 것"이라고 말했다.