|

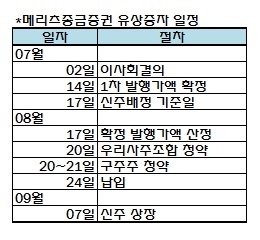

메리츠종금증권의 1억1800만주 유상증자는 주주배정 방식으로 진행돼 주주청약후 최종 실권주는 미발행 처리한다. 발행규모를 결정하는 주당발행가격이 실권주 발생을 최소화할 수 있는 주주 청약 규모 못지 않게 이번 유상증자의 성패를 가르는 핵심 변수인 셈이다.

☞ [메리츠증권 증자]①-1 조정호 회장, 8년만에 사재 털까

현재 예정발행가는 4530원(액면가 1000원), 예정발행금액은 5350억원이다. 예정발행가는 말그대로 지난 2일 유상증자 이사회 결의 전날을 기준으로 대략 한 달치 주식 시세로 가늠해본 예상치일 뿐 최종 발행가격이나 주주에게 배정되는 청약 규모는 다음달 17일 결정된다.

최종발행가는 각각 신주배정기준일(17일)과 주주청약(8월 20~21일) 3일(거래일기준) 전날을 기준으로 한 최근 주식 시세에 할인율 30%를 적용해 산출한 1, 2차 발행가 중 낮은 값으로 사실상 정해진다.

|

지금까지는 비교적 선방하고 있다고 할 수 있다. 통상 공모 유상증자는 펀더멘탈 보다는 주가 희석화 부담이 더 부각돼 단기적으로 주가 급락을 수반하기 마련이지만 메리츠종금증권의 경우 이사회 결의 전날 7190원하던 주가는 현재 6760원(13일 종가)으로 하락폭이 6.0% 정도에 머물고 있다.

만일 기준주가가 13일 종가 정도라면 1차발행가는 예정가격보다 4.4% 떨어진 4330원으로 정해진다. 이 수준대로라면 예상발행금액이 5110억원이 돼 최대 조달한도가 당초보다 236억원 정도 밖에는 줄지 않는다.

하지만 안심할 수만은 없다. ▲14일의 기준일종가가 ▲1개월·1주일 가중평균주가(거래대금/거래량) 및 기준일종가 평균 값보다 더 낮으면, 1차가격이 기준일종가(기준주가)에 할인율을 붙여 산출되는 까닭에 14일의 주가가 가격 결정에 중대한 영향을 미친다. 메리츠종금증권이 이래저래 14일 주가에 눈을 뗄 수 없는 이유가 여기에 있다.