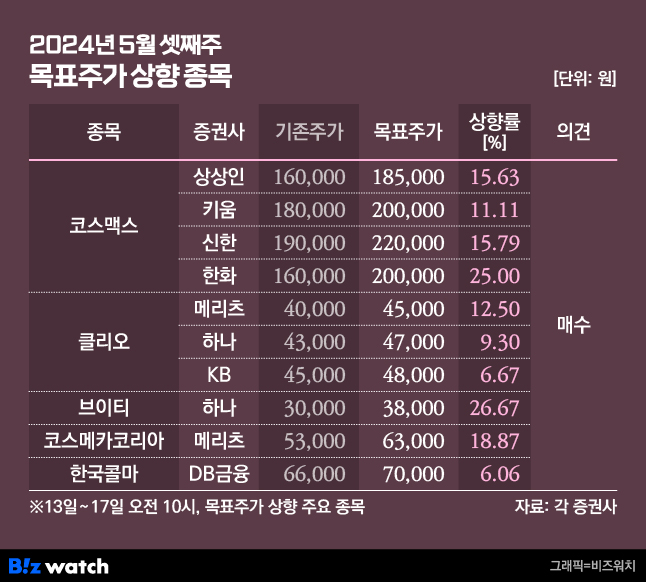

이번 주 화장품 회사들의 목표주가가 일제히 올랐다. 이달 초 아모레퍼시픽 목표가가 오른데 이어 코스맥스, 클리오, 한국콜마, 코스메카코리아도 목표가 상향 대열에 합류했다. 화장품 회사들이 해외 수출 증가에 따른 호실적을 발표하면서다.

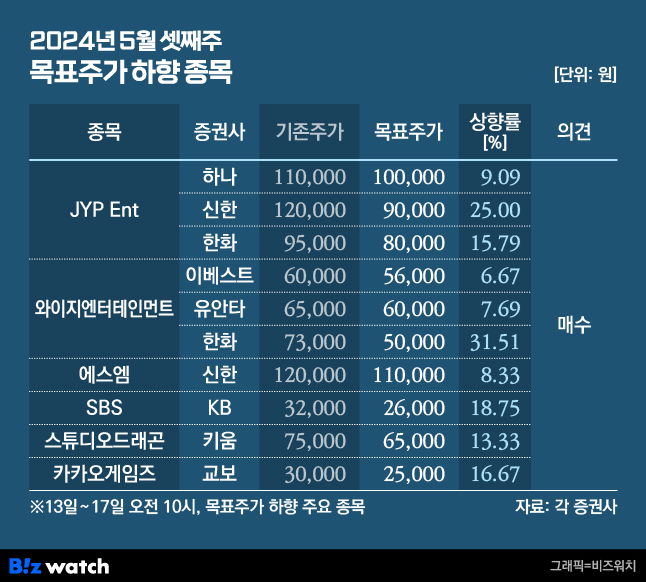

반면 엔터주는 고전을 면치 못했다. YG엔터테인먼트, 와이지엔터테인먼트, 에스엠 모두 목표가가 하락했다. 돋보이는 K-뷰티 성장세…목표주가 상향 잇달아

비즈워치가 지난 13일부터 이달 17일 오전 10시까지 집계한 바에 따르면 이번 주 증권가는 총 143개 기업의 목표가를 올리고 65개 기업의 목표가를 내렸다.

이번 주 증권가에선 코스맥스에 주목했다. 무려 증권사 13곳에서 목표가를 일제히 올렸다. 국내와 해외 매출, 영업이익이 크게 늘면서 어닝 서프라이즈를 기록했다.

코스맥스는 올해 1분기 연결기준 매출 5268억원, 영업이익 455억원을 기록했다. 시장 컨센서스(영업이익 379억원)를 웃돈 수치다.

박현진 신한투자증권 연구원은 코스맥스 목표주가를 19만원에서 22만원으로 올리면서 "올해와 내년 인디뷰티 수주 트렌드와 원가율 개선 추이를 감안해 실적 추정치를 10% 이상 상향한 데 따른 것"이라고 설명했다.

국내외 매출액이 모두 늘었다. 박 연구원은 "타사 대비 국내와 해외 모두 고성장세"라며 "국가별 매출이 전년 동기 대비 한국은 30%, 중국 29%, 미국 43%, 인도네시아 26%, 태국 87% 성장했다"고 밝혔다.

원가율이 좋아지면서 수익성까지 잡았다. 조소정 키움증권 연구원에 따르면 지난해 1분기 코스맥스 원가율은 86%였지만 지난 1분기 원가율은 5%포인트 개선된 81%을 기록했다.

이번주 증권가는 클리오의 목표주가도 일제히 상향 조정했다. 클리오는 지난 1분기 연결기준 매출 930억원, 영업이익 86억원을 기록했다. 지난해 1분기와 비교해 매출은 24%, 영업이익은 62.4% 각각 늘었다.

박신애 KB증권 연구원은 클리오 목표주가를 4만5000원에서 4만8000원으로 올렸다. 그는 "클리오가 1분기 마케팅비 증가에도 시장추정치에 부합하는 실적을 거뒀다"며 "올해 미국과 일본, 중국 포함해 국내외에서 수익성 개선에 따라 매수 접근을 추천한다"고 말했다.

또다른 화장품 회사인 브이티, 코스메카코리아, 한국콜마도 목표주가 상향 종목에 이름을 올렸다. 엔터주 부진 여전…JYP·YG·SM 목표주가↓

이번주 엔터주는 부진을 이어갔다. JYP엔터테인먼트와 YG, SM 등 연예기획사를 포함해 SBS와 스튜디오드래곤, 카카오게임즈 등이 목표가 하락 종목으로 꼽혔다.

JYP엔터테인먼트의 올해 1분기 매출액은 전년 대비 16% 증가한 1365억원, 영업이익은 전년 대비 20% 감소한 336억원으로 집계됐다. 영업이익 시장 컨센서스(439억원)를 크게 밑돌았다.

이기훈 하나증권 연구원은 JYP엔터테인먼트 목표주가를 11만원에서 10만원으로 낮췄다. 그는 "총 29회의 일본 투어 매출이 예상 수준(186억원)으로 반영됐음에도 원가성 지급 수수료 등 비용 증가로 부진했다"며 "음원이나 일본 매출 등이 분기 최대를 달성했음에도 이익 관점에서 다소 아쉬웠다"고 말했다.

2분기 실적 회복 모멘텀도 부족하다는 평가다. 이 연구원은 "2분기로 예상했던 스트레이키즈의 컴백이 7월로 결정되고, 투어가 모두 하반기에 집중됐다"며 "2분기 아티스트 활동도 제한적이기에 단기적으로는 주가 모멘텀도 제한적"이라고 말했다.

YG엔터테인먼트도 목표가를 강등당했다. 오지우 이베스트투자증권 연구원은 YG엔터테인먼트 목표가를 6만원에서 5만6000원으로 내렸다.

그는 "주요 아티스트 활동 공백에 따른 실적 감소와 신규로 론칭하는 지적재산권(IP, 아티스트)에 대한 투자성 경비가 증가했다"며 "YG PLUS 등 종속회사 실적부진과 YG인베스트먼트의 투자상품 평가손실도 반영됐다"고 말했다.

다만 YG엔터테인먼트의 투자 매력도는 상승하고 있다는 평가다. 이환욱 유안타증권 연구원은 이 회사의 목표주가를 6만5000원에서 6만원으로 내리면서도 "신인 걸그룹 베이비핑크가 빠르게 성장하고 있고 걸그룹 블랙핑크 완전체 활동도 앞두고 있다"고 말했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!