세계 경제 둔화 여파로 오랫동안 부진을 거듭해온 원자재 시장에 미국의 금리 인상은 엎친 데 덮친 격이다. 미국 금리 상승에 따른 달러 강세가 원자재 가격을 압박할 수 있기 때문이다.

다만 원자재 역시 금리인상 초기에는 달러 강세가 제한되면서 가격이 크게 빠지지 않는 경향이 있고 향후 점진적일 금리 인상 속도도 일부 부담을 덜어주고 있다. 오히려 원유 등은 금리인상보다는 자체적인 수급이 더 중요한 가격 결정 요인으로 주목받고 있다.

◇ 추가 인상전까진 강달러 부담 덜어

|

금리가 오르면 그간 저금리와 유동성으로 가격이 상승했던 원자재 시장에도 부담이다. 표면적으로 금리가 1%포인트 오르면 농산물 가격의 경우 5~6%선, 금속류는 이보다는 좀더 낮은 수준의 가격 감소로 이어지는 것으로 분석되고 있다..

다만 최근 원자재 가격을 압박했던 달러 강세 요인이 추가 인상 전까지 주춤할 수 있기 때문에 일부 긍정적일 수 있다. 특히 유가가 최근 큰 폭으로 하락하면서 연준의 금리 정상화 속도에 영향을 미칠 수밖에 없고, 원자재 시장의 조정이 상당부분 진행돼왔다는 점에서도 금리인상 자체가 큰 악재로 받아들여지지는 않고 있다.

동부증권은" 1990년대 이후 미국 연준의 금리 정상화 개시 초기에는 원자재 가격이 거의 하락한 적이 없었다"며 "대개는 금리인상 전 이미 크게 가격이 빠지면서 더 이상 하락할 여지가 없엇던 경우가 많았고 달러 약세 영향도 작용했다"고 설명했다.

◇ 수급이 더 문제...내년초까지 고전 예상

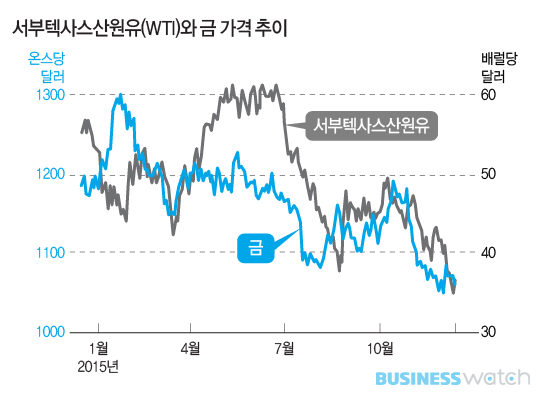

오히려 문제는 원자재 시장내 수급 요인이다. 유가만 놓고 봐도 오랫동안 공급과잉이 지속돼 온 상황에서 최근 석유수출국기구(OPEC)의 감산 결정이 불발되면서 유가 하락 압력이 커지고 있다.

내년 6월 OPEC 정례회의 전까지는 감산합의 도출이 쉽지 않고 특히 내년 초에는 이란의 경제제재가 풀리면서 원유 공급 물량이 추가로 확대될 것으로 우려되고 있다. 이란은 빠르면 1분기부터 일일 산유량을 20만배럴에서 50만배럴로 늘릴 것으로 전망된다.

다만 올해까지 정유시설에 대한 투자 축소와 구조조정이 꾸준히 진행되면서 하반기 이후로 가면 공급과잉이 일부 해소될 것이란 기대도 상존한다. 따라서 시장에서는 유가의 단기 반등을 기대하기 어렵지만 현 수준에서 바닥을 다져가며 꾸준히 반등을 모색할 것으로 보고 있다.

◇ 금 영향도 당장은 '미미'

연준의 금리인상 이전부터 하락세를 지속해온 금 가격 역시 금리인상 결정 자체는 악재다. 안전자산에 대한 선호가 줄어들게 되고 강달러까지 겹치면 금 투자 매력은 반감될 수밖에 없다.

다만 금 역시 단기적으로 달러화 강세가 완화되는 따른 가격 하락 압력은 다소 주춤해질 전망이다. 또 연준의 완만한 금리인상 속도를 감안할 때 금리인상 결정에 따른 가격 하락폭이 크지는 않을 것으로 전망되고 있다.

실제 시장에서는 금리인상 직후 달러 가격이 크게 움직이지 않으면서 금 가격도 반응이 미미했다. 올해 들어 금 가격이 10% 가까이 빠지면 어느정도 선반영됐다는 평가다. 시장에서는 내년에 금 가격이 한때 온스당 1000달러를 위협받을 수 있겠지만 전체적인 흐름 상으로는 상반기 이후 반등을 예상하고 있다.