"와이브로 서비스가 시작되면 2010년까지 가입자 850만명, 서비스 생산액은 7조원, 부가가치 유발효과는 3조9000억원으로 예측된다." vs "매년 적자를 면치 못하고 있지만 이용자가 남아있으니 서비스를 접지도 못한다."

와이브로 서비스에 대한 전망과 현실이다. 와이브로는 서비스 초기 황금알을 낳는 통신서비스로 포장됐다. 하지만 현실은 아니다. LTE에 밀려 존재감 조차 찾기 어려운 실정이다. 여기에는 정부 정책 실패도 한 몫 했다. 통신산업에서 정부의 정책방향이 얼마나 중요한지 방증하는 대목이다.

◇"4G시장 20%만 잡아도 대박"..빗나간 전망

국책연구기관인 정보통신정책연구원(KISDI)이 와이브로 시장을 장밋빛으로 전망한 배경에는 당시 통신정책을 주관했던 정보통신부의 의지가 그대로 반영됐기 때문이다.

정통부는 2002년 10월 2.3GHz 주파수 대역을 와이브로 서비스에 할당하고, 2004년 7월에는 와이브로 기술방식을 결정했다. 이어 11월에는 한국전자통신연구원(ETRI)이 민간기업과 공동으로 와이브로 서비스 시연 시스템을 개발했다. 특히 정통부는 와이브로 기술을 미래성장동력으로 확고히 만들기 위해 'IT 839' 정책의 핵심과제로 선정하고 와이브로 사업추진협의회까지 만들며 민관 합동으로 상용화 추진상황을 점검했다.

통신정책의 바통을 이어받은 방송통신위원회도 와이브로 정책을 강력히 추진했다. 와이브로 주파수 대역을 받은 KT와 SK텔레콤이 사업 허가시 제출했던 투자계획을 제대로 이행하지 않자 압박을 가했다. 2006∼2008년 기간중 KT는 6882억원을 투자해 전국 28개 시에서 서비스를 진행중인 상태였고, SK텔레콤은 5329억원을 투자해 42개 시에서 서비스 중이었다.

하지만 2008년말 기준 와이브로 서비스 가입자는 17만명, 매출액은 205억원에 불과했다. 이는 KISDI가 사업허가 당시 전망했던 수준과 비교하면 가입자수는 3.5%, 매출액은 1.4%에 그치는 수준이다. 그럼에도 불구하고 정부는 미련을 버리지 못했다. 국내 연구기관과 기업이 와이브로 관련 특허권을 30%나 갖고 있을 정도로 기술을 주도했기 때문이다. 과거 퀄컴이 2G 이동통신시장에서 CDMA 기술로 점유율 20%를 차지하면서 막대한 부를 축적했던 사례를 봤기 때문이다. 와이브로가 시장점유율 싸움에서 LTE에 밀려도 점유율 20∼30%만 가져올 수 있다면 가치있다는 판단이었다.

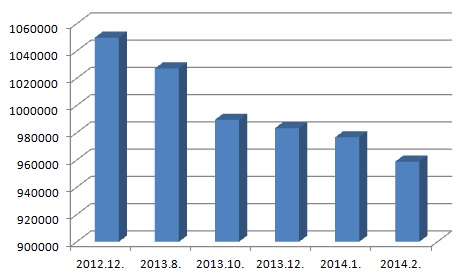

| ▲ 와이브로 가입자 추이 |

◇계륵된 와이브로 '버리지도 못하고…'

당시 방통위는 유선 인프라가 취약한 지역 즉 인도, 파키스탄, 방글라데시를 비롯한 중앙아시아와 중동지역, 남미지역으로 와이브로 수출을 넓히면 4G 시장점유율 30%는 문제없다는 속내였다. 물론 에릭슨을 중심으로 한 LTE 진영과의 싸움이 관건이었다.

정책은 생각대로 움직이지 않았다. 우선 국내에선 비싼 요금제와 더불어 와이브로로 즐길 수 있는 콘텐츠가 제한적이다 보니 수요가 부족했다. 와이브로 국내표준이 국제표준과 달랐던 것도 문제였다. 또 2005년 와이브로 허가 당시 이동전화의 보완재로만 생각, 음성서비스(m-VoIP)를 배제시킨 점도 문제로 드러났다. 와이브로 사업자인 SK텔레콤 입장에선 주수익사업과 상충되는 와이브로 음성서비스에 적극적이지 않으니, 와이브로 활성화에 태생적 한계가 존재했던 것이다. 뒤늦게 와이브로 음성서비스를 실시하고 요금제를 개편시켰지만 한계를 보였다.

그 결과 지금 와이브로 서비스는 통신사업자 입장에선 계륵이 됐다. 와이브로 가입자는 2012년 104만명을 정점으로 감소 추세다. LTE 서비스가 급속히 확산되자 작년말 100만 가입자가 무너졌고 이후 월 평균 1만명이 와이브로 서비스를 해지하고 있다. 자연스럽게 적자폭도 커졌다. KT는 오는 2018년까지 와이브로 사업 누적적자가 1조7000억원에 달할 것으로 예측하고 있다. 그렇다고 이용자들이 남아 있는 한 사업을 접을 수도 없는 형편이다.