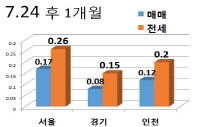

지난 14일 한국은행 금융통화위원회가 기준금리를 2.50%에서 2.25%로 0.25%포인트 낮췄다. 통화당국이 3년 10개월만에 가장 낮은 수준으로 기준금리를 내린 것은 내수 부진과 소비심리 위축이 배경이다.

|

금리 인하는 주택시장에 긍정적인 영향을 준다. 금리가 낮아지면 대출이자 부담이 줄기 때문에 집을 사려는 사람도 늘어나게 된다. 이달 시행된 주택담보대출비율(LTV)·총부채상환비율(DTI) 등 금융규제 완화와 시너지를 일으킬 것이라는 기대감도 크다.

하지만 금리 인하가 전월세시장에는 불안요인으로 작용할 가능성이 있다.

◇ 집주인들 "월세 받겠다"고 나서면?

일단 전세를 놓는 집주인 입장에서 금리 인하는 달갑지 않은 소식이다. 집주인들은 세입자로부터 전세금을 받아 금융기관 등에 맡겨두고 이자소득을 얻는다. 요즘처럼 집값 상승 기대감이 희박한 시장에서 보유세 등 유지보수비용을 벌충하려면 전세금에서 이자라도 챙겨야한다.

하지만 금리 인하와 함께 시중 예금금리가 낮아지면 이자소득에 대한 기대치는 낮아질 수밖에 없다. 시중은행들은 예금·적금 금리를 속속 낮춰 연 1%대 금리의 상품을 내놓고 있는 상황이다. 금융 소득으로 유지 비용을 메우기가 어려워진 것이다.

이는 집주인들이 전세를 반전세나 월세로 바꾸는 배경이 된다. 줄어든 이자 소득을 다달이 받는 임대료 수입으로 채우는 것이다. 전세를 중심으로 한 아파트 임대차 시장에 반전세, 월세가 늘어난 것도 저금리시대가 오면서부터다.

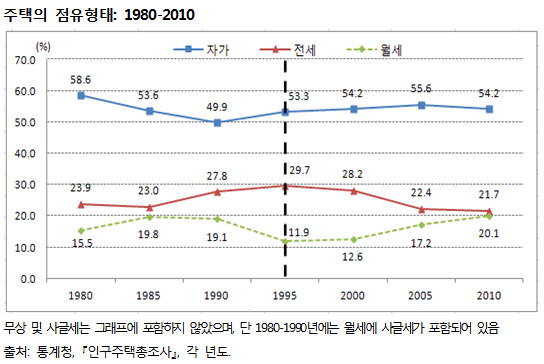

통계청 인구주택총조사에서 주택 점유형태를 살펴보면 IMF 금융위기 전인 1995년에는 전세 29.7%, 월세 11.9% 등 전세가 월세보다 2.5배 가량 비중이 높았다. 하지만 환란 후 저금리 기조가 이어지자 전세 비중은 2000년 28.2%, 2005년 22.4%, 2010년 21.7%로 낮아졌다. 반면 월세 비중은 2000년 12.6%, 2005년 17.2%, 2010년 20.1%로 높아졌다.

김규정 우리투자증권 부동산연구위원은 "금리가 떨어질수록 월세로 바꾸는 현상이 가속화될 수 있다"며 "집주인들은 월세 소득이 과세 대상임을 고려해 세금을 최소화하는 수준에서 임대보증금과 임대료를 섞는 반전세로 물건을 내놓는 경향이 나타날 것"이라고 설명했다.

◇ 전세금 대출 부담도 줄어

전세에서 월세로 바꾸는 집주인들이 많아진다는 것은 시장에서 전세 물건이 더욱 귀해진다는 걸 의미한다. 그렇지 않아도 전세 수요에 비해 전세 물건 공급이 태부족인 상황에 금리 인하의 영향으로 전세 품귀현상이 심해질 수 있다는 얘기다.

금리 인상은 수요 측면에서도 전세시장을 자극할 가능성이 적지 않다. 금리가 낮아지면 세입자 입장에선 전세금을 구하기도 쉬워진다. 전세대출 받을 때 지불해야하는 이자 비용이 종전에 비해 줄어들면 전세금 인상에 대한 세입자의 저항감이 줄어들게 된다.

물론 금리 인하는 전세 수요를 줄이는 효과도 있다. 상층부 전세 세입자들이 매매시장으로 옮겨갈 가능성이 있기 때문이다. 그러나 주택가격 상승에 대한 기대가 희박한 상황이라는 게 함정이다. 돈 있는 사람도 집사기를 꺼리는 게 최근 시장 상황인 만큼 대출을 받아 집 사는 사람이 얼마나 늘어날지는 미지수다.

김규정 위원은 "전세 물량 부족이 고질적인 상황에서 금리 인하가 세입자들의 매매 전환을 유도하지 못하고 전셋집의 월세 전환만 부채질한다면 전세시장 수급은 더욱 악화돼 전셋값이 뛰는 불안이 나타날 수 있다"고 지적했다.

| ▲ 주택담보인정비율(LTV)과 총부채상환비율(DTI) 등 주택대출 규제 완화 시행 첫날인 지난 1일 서울 여의도 국민은행 본점에서 한 고객이 대출 상담을 위해 창구로 들어서고 있다. /이명근 기자 qwe123@ |