주택을 배우자나 자녀 등 가족에게 증여할 계획이 있다면, 올해 안으로 증여를 서두르는 것이 좋다. 2023년부터 주택증여에 대한 세금부담이 크게 늘어나기 때문이다.

증여 받자마자 팔면 안 되는 기간, 5년 → 10년

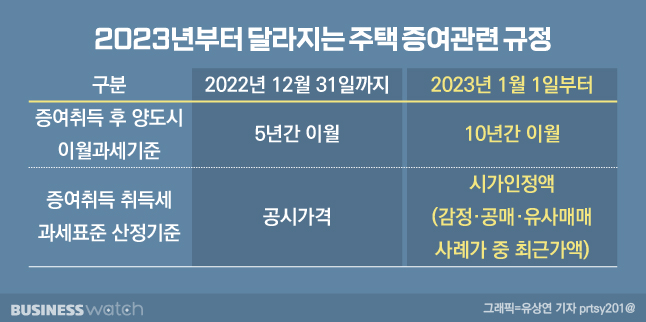

우선 내년부터 특수관계자간 증여주택에 대한 양도소득세 이월과세 적용기간이 5년에서 10년으로 크게 늘어난다.

현재 특수관계자에게서 주택을 증여받은 후 5년 이내에 양도하면, 양도차익을 계산할 때 증여한 사람의 과거 취득가액을 증여받은 사람의 취득가액으로 적용하는 이월과세 기준이 있다. 양도소득세 이월과세다.

예를 들어 남편 A씨가 2015년에 2억원에 매입한 주택을 2024년 10억원에 양도하는 경우 양도차익은 8억원이 되지만, 그 사이 2020년에 부인에게 6억원에 증여하고, 부인이 2024년에 이 주택을 10억원에 양도한다면 세금부담은 크게 줄어들 수 있다. 부인은 부부간 증여공제로 증여세 부담도 없고, 양도세를 계산할 양도차익도 4억원으로 줄어든다.

하지만 이렇게 가족간 증여를 통한 세금을 회피할 가능성을 차단하기 위해 이월과세가 도입돼 있다. 특수관계자간에는 증여 후 5년 이내에 양도하면 취득시점을 애초에 증여자가 취득한 시점으로 이월해서 양도세를 계산하는 제도다.

실제로는 A씨 부인이 증여받은 후 5년이 안 된 2024년에 양도하기 때문에 본인이 증여받은 가액 6억원이 아닌 남편 A씨가 취득한 당시의 2억원을 취득가액으로 해서 양도차익 8억원에 대한 세금을 내야 하는 것이다.

현재는 이런 경우라도 증여 후 5년이 지나면 이월과세를 피할 수 있는데, 2023년 1월 1일 이후 증여받은 주택에 대해서는 이월과세 적용기간이 10년으로 늘어난다.

실제 주택증여 계획이 있는 경우, 당장 올해 안에 증여한다면 증여받은 가족이 2028년까지만 양도계획을 미루면 되지만, 2023년 1월 1일 이후에 증여한다면 2033년까지는 양도하기가 부담스러운 상황이 될 수 있다.

증여주택 취득세 공시가 → 매매사례가로 계산

증여받은 주택도 취득세를 내야 하는데, 내년부터는 증여주택의 취득세 부담도 늘어난다.

증여주택은 대가 없이 준 것이어서 정해진 취득가액이 없다는 문제가 있다. 그래서 현재 증여주택의 취득세는 그 주택의 '공시가격'을 취득가액으로 정해서 산출한다.

아파트 등은 공동주택공시가격, 일반 주택은 개별주택공시가격이 기준이다. 공시가격은 통상 실제 거래가격의 60~70% 수준으로 크게 낮아서 증여주택은 일반 매매주택에 비해 취득세 부담도 그만큼 적다.

하지만 2023년부터는 증여주택 취득가액을 계산할 때 공시가격이 아닌 '시가인정액'이라는 기준을 적용한다. 시가인정액은 매매사례가액, 감정가액, 공매가액 등 시가로 인정되는 가액이다.

실제 증여일로부터 6개월 이전이나 3개월 이내에 매매된 유사 매매사례가 있거나 감정가, 공매가 등이 있다면, 그 금액이 취득세 과세기준이 되는 것이다. 공시가격보다는 세부담에서 불리할 수밖에 없다.

이장원 세무사(장원세무사 대표)는 "2023년 이후에 증여하는 경우 5년이 아닌 10년 후에 양도해야 이월과세 적용을 받지 않게 되고, 매매사례가의 60~70% 수준인 공시가격으로 낮은 취득세를 부담하는 기회도 잃게 된다"며 "어차피 증여를 계획하고 있다면 올해 안에 하는 것이 유리하다"고 조언했다.