주택시장이 꽁꽁 얼어붙어 있습니다. 가격 하락과 금리인상 등의 영향으로 거래절벽으로 불릴 만큼 매매건수가 급락하고 있죠.

그럼에도 주택을 팔아야 하는 사람들은 있습니다. 보유세 부담이나 금리의 부담을 견디기 힘든 경우죠. 하루빨리 다주택 규제에서 벗어나고픈 사람도 포함됩니다.

팔긴 해야겠는데, 시장에서 거래가 어려운 경우에는 가족에게 눈을 돌리기도 합니다. 가족은 가장 가까우면서도 가장 믿을만한 매수자거든요. 원하는 시기에 매매할 수 있는 여지도 크고요.

문제는 가족 간에는 시가보다 싸게 사고파는 경우가 많다는 점에 있습니다.

가족처럼 가까운 사람에게 제값 받는 게 어려운 일이기도 하고요. 가족이기에 매도자 스스로 싸게 넘기는 경우도 적지 않죠. 안 팔리는 집을 사주는 고마움을 금전적으로 표시해야 할 수도 있습니다.

이렇게 시가보다 싸게 사고파는 것을 '저가양수도'라고 부르는데요. 과도하게 낮은 가격에 파는 경우 뜻하지 않은 세금부담이 생길 수도 있으니 주의해야 합니다.

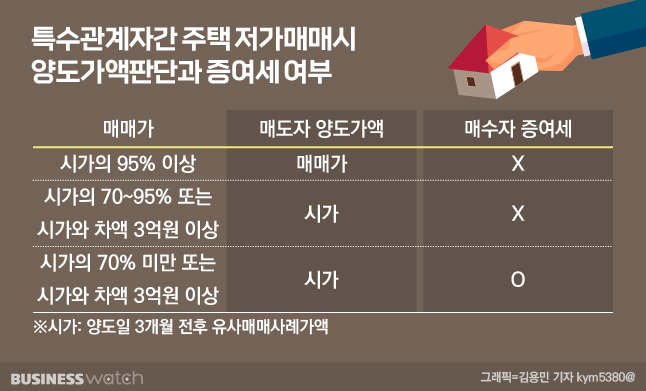

3억원 이상 or 5% 이상 싸게 팔면 인정 못받아요

시세보다 싸게 집을 팔면 손해만 보는 것 같지만, 파는 사람 입장에서 양도차익을 줄여 양도소득세를 줄일 수 있는 장점이 있습니다. 가족에게 선심도 쓰고, 세금부담도 줄이는 일석이조의 이익을 얻는 셈이죠.

하지만, 세법에서는 특수관계인간의 거래에서 세금부담을 부당하게 감소시킨 경우에는 당사자 간의 실제 매매거래금액이 있더라도 과세관청이 그 금액을 인정하지 않고 세금을 계산할 수 있는 규정이 있습니다. 부당한 행위는 인정하지 않는다는 의미로 부당행위계산부인이라고 부릅니다.

이런 경우 실제 가족간의 양도가액이 아니라 양도일 전후 3개월 이내에 있는 유사매매사례가액을 시가로 판단해서 세금을 계산합니다.

그렇다면 얼마나 '싸게' 팔아야 부당한 행위에 해당할까요. 세법에서는 이 부분까지도 구체적으로 정해 두고 있습니다.

시가와의 거래차액이 3억원 이상이거나 시가의 5%에 해당하는 금액 이상으로 차이가 나는 경우에 '부당하게 세부담을 감소시킨' 저가양수도에 해당한다는 기준입니다.

예를 들어 A씨가 5년 전 10억원에 취득한 아파트를 올해 8월, 가족에게 18억원에 팔았다고 가정해 보겠습니다. 같은 단지, 같은 넓이의 다른 아파트들은 최근 3개월간 모두 20억원을 넘긴 가격에 팔렸고요.

이 경우 A씨는 시가로 팔았다면 약 10억원의 양도차익을 얻을 수 있지만, 가족에게 양도차익 8억원으로 저가양도한 것이 됩니다. 시가와 거래차액이 3억원은 밑돌지만, 시가의 5%(1억원)보다는 크게 낮은 거래입니다.

과세관청은 A씨가 가족과 계약서를 쓰고 실제로 18억원을 주고 받은 사실을 입증하더라도, 매매가인 18억원이 아닌 시가 20억원을 양도가액으로 보고 양도세를 다시 부과할 수 있습니다.

30%이상, 3억원 이상 싸게 사면 증여세 물어요

위 사례 A씨의 경우 20억원에 팔 수 있는 집을 18억원에 팔았음에도 20억원에 판 것과 같은 양도세 부담을 져야 하는데요. 덩달아 A씨에게서 집을 싸게 구입한 가족에게도 세금문제가 생길 수 있습니다.

특수관계인 가족을 통해 시가보다 싸게 사면서 그만큼의 이익을 증여받은 것으로 간주되기 때문입니다. 20억원을 줘야 살 수 있는 집을 18억원에 샀으니 2억원만큼의 증여이익이 생겼다고 보는 것이죠.

납세자 입장에서는 이중과세로 보일 수 있는데요. 하지만, 소득세와 증여세는 별개의 세목이기 때문에 각각의 기준으로 과세할 수 있습니다. 관련 대법원 판례도 있죠.

다만, 저가양수에 따른 증여세 기준은 저가양도에 따른 소득세 기준과는 좀 다른데요. 시가보다 30% 이상 싸게 샀거나, 3억원 이상 싸게 산 경우에는 증여세를 부담한다는 기준입니다.

위 A씨의 가족은 다행히 시가보다 30% 이상 싸거나 3억원 이상 싸게 산 것은 아니어서 증여세 부담은 없는데요. 만약, A씨가 가족에게 18억원이 아닌 15억원에 팔았다면 이야기가 달라집니다. A씨는 양도세를 더 물고, 그 가족은 증여세를 물어야겠죠.

이와 관련 권민 세무사(부동산 전문)는 "특수관계인 간 저가양수도 계약을 할 경우에는 우선 양도일 현재 시가가 얼마인지 파악해야 하고, 매매가가 시가대비 몇% 수준인지도 확인해야 한다"며 "증여세 기준은 또 다르기 때문에 경우에 따라 시가로 양도세를 낼 것을 감수하면서도 매매가격을 낮게 가져갈 수 있을 것"이라고 설명했습니다.