가업의 대(代)를 이으면 반대급부로 상당한 세제혜택을 준다. 중소·중견기업에 국한된 혜택이지만 가업상속공제제도를 통해 최대 상속재산 500억원까지 상속세를 물리지 않는다.

일반적인 경우 상속재산이 30억원을 넘으면 상속재산의 절반(50% 세율)을 세금으로 내야 한다. 하지만 가업영위 기간이 10년 이상이면 200억원, 20년 이상이면 300억원, 30년 이상이면 500억원까지 상속세 부담이 없다.

※가업상속재산 : 개인(사업자) 가업의 상속재산은 가업에 직접 사용되는 토지, 건축물, 기계장치 등 사업용 자산가액을 말하고, 법인 가업은 상속재산 중 가업에 해당하는 법인의 주식 및 출자지분을 말한다. 개인이나 법인 모두 사업과 무관한 자산은 가업상속재산에서 제외된다.

혜택이 큰 만큼 요건은 까다롭다. 가업상속공제를 받으려면 요건을 미리 갖추고 있어야 하고, 공제를 받은 뒤에도 필요한 조치를 취해야 한다. 자칫 사후관리가 잘못되면 공제 받은 세금을 모두 토해내야 하고 이에 따른 이자도 부담해야 한다. 가업상속공제를 받기 위한 요건들을 정리해봤다.

# 사망 2년 전에 자녀 고용해야

가업상속공제의 가장 중요한 요건은 가업의 유지다. 가업을 이어갈 것이라는 전제 하에 주어지는 혜택이기 때문에 가업 기업을 유지하는 것은 최우선 요건이다.

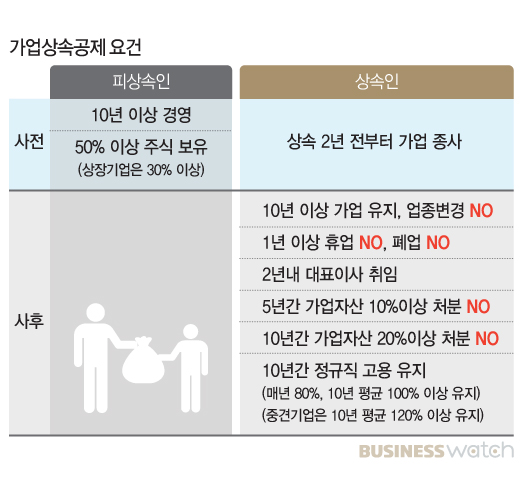

먼저 피상속인의 사업이 '가업'이라는 것을 인정 받아야 하는데, 기업의 주식 50% 이상(상장기업은 30%)을 보유하고 있는 경영자가 최소 10년 이상 사업을 영위해야만 가업으로 인정 받을 수 있다. 또 피상속인이 사망해 상속개시가 되기 2년 전부터 상속인이 가업에 종사하고 있어야 한다.

예컨데 우산 제조업체를 경영하는 사업자라면 50% 이상 주주로서 최소 10년 이상 경영한 후에 사망해야 하고, 사망 2년 전부터 자녀나 배우자 등을 회사에 취업시켜야만 가업상속공제를 받을 수 있는 것이다.

사망 시점은 단정할 수 없기 때문에 가업을 물려줄 생각이 있다면 물려줄 사람을 최대한 일찍 취업시켜 일을 배우게 해야 한다.

다만 피상속인이 65세 이전에 사망하거나 천재지변 및 인재로 사망한 경우에는 2년 전부터 종사하지 않았더라도 가업상속공제를 받을 수 있다. 또 상속인이 피상속인 사망 2년 이내의 기간에 군에 입대했거나 질병으로 입원한 경우 등은 예외적으로 가업에 종사한 것으로 본다.

# 업종 바꾸거나 휴·폐업하면 도루묵

사후관리 요건도 중요한데 상속 후에도 최소 10년 간은 가업을 유지해야 한다. 우산 제조 공장을 물려받았는데 중간에 드론 제조 공장으로 사업을 바꾸게 되면 가업을 잇지 못한 것이 되어 공제 받은 세금을 토해내야 한다.

중소기업인들은 이런 요건 때문에 전통 제조업을 물려 받은 2세 경영인들이 4차 산업혁명 시대에 발맞춰 신산업으로 업종 전환을 할 수 없다고 지적한다.

여러 업종을 동시에 영위하는 사업일 경우에는 주된 업종(평균 매출액이 가장 큰)을 유지해야 하며 1년 이상 휴업이나 폐업을 해서도 안된다. 또 가업을 물려받은 상속인은 상속세 신고기한(6개월)으로부터 2년 이내에 대표이사로 취임해야 한다.

# 상속 지분·일자리 10년 유지해야

상속 받은 가업자산의 처분도 제한된다. 상속인은 상속 이후 5년 간 가업용 자산의 10%, 10년 간 20% 이상을 처분해서는 안된다.

다만 현금이 없어 상속주식을 직접 상속세로 납부한 경우(주식물납)에는 지분이 이 기준을 초과해 감소하더라도 예외가 인정된다. 물론 이 때에도 특수관계자 보유주식의 합이 50% 이상(상장사는 30%)인 최대주주나 최대출자자 지위는 유지돼야 한다.

더 까다로운 것은 고용유지 요건이다. 가업상속공제를 받으려면 일자리도 상속 이전의 수준으로 유지해야 하는데 상속 받기 직전 2년 간의 정규직 근로자 수의 평균의 80% 이상을 10년간 유지해야 되며, 10년 전체 평균은 100%가 돼야 한다.

예를 들어 가업을 상속 받기 직전 회사 직원이 2년 평균 100명이었다면 상속 이후에 매년 80명 이상을 고용하고 있어야 하고 10년 평균으로는 100명을 맞춰야만 가업상속 공제를 받을 수 있는 것이다. 특히 중견기업은 10년 평균 120%를 유지해야 하기 때문에 위 사례의 경우 10년 평균 120명을 넘겨야만 가업상속공제 요건을 갖춘 것으로 인정된다.

고용유지 요건은 기업의 생산성을 높이는 데 걸림돌로 작용할 수 있다. 바뀌는 산업환경에 적응하려면 생산설비를 자동화하거나 공정을 개선해 원가율을 높여야 하는데 가업상속공제 요건이 고용유지에만 맞춰져 있어 다른 부문을 개선할 여력이 부족해지는 것이다.

상속세 전문 고경희 세무사(우덕세무법인)는 "가업상속 요건 중 고용유지 요건이 가장 까다로운 것으로 꼽힌다"며 "업황이 좋지 않은 업종일 경우 고용 유지가 불가능하기 때문에 그냥 일반상속으로 상속세를 내고 가업을 포기하는 경우가 많다"고 설명했다.