정부가 다주택자에 대한 양도소득세 중과세 규정을 두는 이유는 시세차익을 노리고 투기목적으로 주택을 취득하는 수요를 줄이기 위한 것이다. 따라서 민간임대주택에 관한 특별법에 따라 정당하게 임대사업을 할 경우에는 국가정책에 부응하는 부동산 투자이기 때문에 규제할 필요가 없다.

부동산 경기 활성화를 위해 미분양 주택에 특별한 세제혜택이 생겼고 주택공급 확대를 위해 일정기간 신규로 취득한 주택에도 세제혜택이 있었다. 이런 세제혜택을 받아 취득한 주택들에 대해 다주택자라는 이유로 무조건 중과세를 적용하면 정부정책에 대한 신뢰가 무너질 것이다.

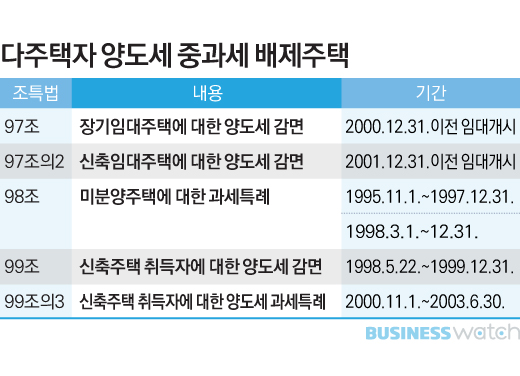

미분양주택과 신규주택 등 조세특례제한법(조특법)상 감면주택은 중과세가 배제되기 때문에 다주택자들이 반드시 기억해둬야 한다. 조특법에 따른 감면주택은 두 가지로 나뉘는데 ①중과세제도가 최초 시행될 당시 적용되고 있던 규정 ②중과세 규정 도입 이후에 신설된 규정이 있다. 정부는 두 규정을 다르게 적용하다가 2014년 조특법상 감면대상 주택을 동일하게 규정해 중과배제 조항의 혼란을 바로 잡았다.

다주택자 중과세 규정이 처음 시행된 2004년 1월 1일 당시 조특법상 감면대상 주택 관련 규정은 다음과 같다. 이 규정들은 소득세법 시행령 제167조의3 규정에서 중과세 배제주택으로 열거하고 있었다.

이후 미분양주택 관련해 과세특례 규정이 조특법으로 신설됐다. 이 규정들은 소득세법에서 중과세 배제 주택으로 규정하지 않고 조특법 감면규정에서 중과세 규정을 적용할 때 거주자의 소유주택에서 제외하도록 규정했다.

소득세법상 중과세 배제주택 규정에 신설된 미분양주택 관련 규정을 추가하지 않고 조특법상 규정으로 직접 중과세를 배제한 이유는 소득세법 개정이 쉽지 않았기 때문으로 보인다.

그런데 소득세법상 중과세 배제주택 규정과 조특법상 규정이 보유주택 수를 산정할 때 서로 다르다는 점이 문제로 부각됐다.

소득세법상 중과세 배제 조항에 규정을 둘 경우 당해 감면주택은 중과세가 배제되지만 감면주택을 보유하면서 다른 중과세 대상주택(감면주택이 아닌)을 양도할 때는 주택 수에 포함한다.

반면 조특법상으로는 감면주택을 양도하는 경우에도 중과세가 배제돼 중과세를 받지 않을 뿐 아니라 다른 중과세 대상주택(감면주택이 아닌)을 양도하는 경우에도 거주자의 주택에서 제외된다.

예를 들어 조특법 제97조에 규정된 감면주택 2채를 보유한 상태에서 다른 중과세 대상주택(감면주택이 아닌) 2채를 보유하다가 중과세대상 주택(감면주택이 아닌) 1채를 양도하면 중과세대상 주택 수는 4채가 된다. 조특법 제97조는 2004년 시행 당시 소득세법상 중과세 배제 조항을 적용했기 때문에 주택 수에 포함된 것이다.

하지만 조특법 제98조의2에 규정된 감면주택 2채를 보유한 상태에서 다른 중과세대상 주택(감면주택이 아닌) 2채를 보유하다가 중과세대상 주택(감면주택이 아닌) 1채를 양도하면 중과세대상 주택 수는 2채가 된다.

조특법 제97조에 규정된 감면주택은 중과세 주택 수 계산시 주택에 해당하지만 조특법 제98조의2에 규정된 감면주택은 주택 수에서 제외됐기 때문이다.

이런 문제점을 지적한 필자의 의견을 받아들여 2014년 1월 1일부터 해당 규정이 개정됐다. 즉 조특법상 감면대상 주택 관련 규정 모두를 당해 규정에서 삭제하고 소득세법상 감면배제 규정으로 통일한 것이다.

최근 다주택자 중과세 규정은 2017년 8월 3일 이후 투기지역에서 적용되는 1세대3주택 이상자 중과세 규정(2018년 4월 1일 삭제)과 2018년 4월 1일 이후 조정대상지역에서 적용되는 1세대2주택 이상자에 대한 중과세 규정이 있다.

이 규정들을 적용할 때도 조특법상 감면대상 주택을 양도할 경우 중과세 적용에서 배제된다. 다만 다른 중과세 대상 주택(감면주택이 아닌)을 양도할 때 보유하고 있는 감면대상 주택은 중과세 대상 주택 수 계산에는 포함된다는 사실에 유의해야 한다.