다주택자 중과세 규정을 적용할 때 가장 어려운 부분은 중과세 적용대상 주택과 중과세 적용 시 주택 수를 산정하는 문제를 꼽을 수 있다.

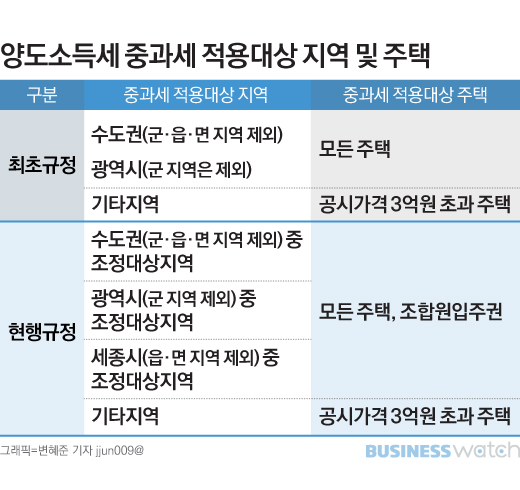

다주택자에 대한 중과세 규정이 처음 도입되었을 때만 해도 중과세 적용대상 주택을 양도하면 소재지를 불문하고 모두 중과세가 되도록 규정했다.

즉 수도권과 광역시(군·읍·면 지역은 제외)에 있는 주택은 주택 가액에 상관없이 모든 주택이 중과세됐고 기타지역에 있는 주택은 주택공시가격이 3억원이 초과되는 주택에 한해 중과세를 적용했다.

이 규정은 중과세 적용대상 주택과 중과세 적용 시 주택 수 계산이 일치하므로 해석에 어려움이 없었다.

그런데 처음의 중과세제도 규정은 미비점을 안고 있었다. 다주택자 중과세 규정은 주택 수요를 억제해 주택가격을 안정시키려는 목적으로 도입된 제도인데 최초 규정에 따르면 주택 투기수요와는 관계가 없는 지역의 주택까지 중과세가 됐던 것이다.

예를 들어 청주의 4억원하는 주택은 중과세 적용대상 주택(지방의 주택은 3억원 초과시 중과세 대상이 됨)이 되므로 양도하면 중과세가 될 뿐 아니라 서울에 있는 중과세 대상 주택을 양도할 경우 청주에 있는 4억원짜리 주택도 중과세 대상 주택 수에 포함된 것이다.

이런 문제점을 보완해 중과세 적용대상 주택 양도 시 중과세 적용대상 지역을 투기지역으로 한정했다가 2017년 8월 2일 8·2부동산대책에서 중과세 적용대상 지역을 조정대상지역으로 확대했고 2018년 4월 1일부터 본격적으로 중과세제도가 시행되고 있다.

현행 규정은 중과세 적용대상 주택을 투기수요가 있는 조정대상지역에 소재하는 주택에 한정하므로 투기수요와 상관없는 소재지의 주택을 양도하는 경우는 중과세가 적용되지 않는다.

이는 당초 입법취지에는 부합하지만 법 해석은 종전보다 복잡해졌다. 중과세 적용대상 주택과 중과세 적용 시 주택 수의 계산이 일치하지 않아서 생기는 문제다.

중과세 적용시 주택 수의 계산은 최초규정과 동일하다. 조정대상지역 여부에 불문하고 중과세 적용대상 지역에 소재하는 중과세 적용대상 주택 모두를 포함해 계산한다.

하지만 그 중 양도시 중과세율을 적용받는 주택은 조정대상지역에 소재하는 중과세 대상 주택으로 규정하고 있어 중과세 대상 주택 수 계산과 중과세 적용 주택의 불일치로 혼란을 초래하고 있다.

현행 규정은 투기수요와 상관없는 지역에 소재하는 중과세 대상 주택을 양도하더라도 중과세가 적용되지 않도록 해 핀셋 규정이라는 긍정적인 평가를 받기도 하지만 중과세 적용을 피하려면 비조정대상지역의 주택을 면저 양도할 수밖에 없게 되어 지방 주택 가격하락의 주요 요인이 되고 있다.

중과세 주택 수 계산의 혼란을 없애고 지방 주택가격의 하락을 막으려면 중과세 대상 주택 수 계산도 조정대상 지역에 소재한 주택으로 한정할 필요가 있다.