홈플러스가 이례적으로 슈퍼사업 부문(홈플러스 익스프레스, 이하 익스프레스)의 실적을 공개했습니다. 홈플러스 익스프레스 매각을 위한 인수의향서(LOI) 접수 마감이 일주일도 남지 않은 시점에서 익스프레스의 경쟁력을 강조하기 위해 직접 홍보에 나선 건데요. 목표한 긴급운영자금 조달에 실패한 만큼 유일한 생존 카드인 익스프레스 매각 성사에 총력을 기울이고 있는 것으로 보입니다.

사가세요

홈플러스가 이날 배포한 보도자료는 익스프레스의 수익성과 성장성을 강조하는 내용으로 구성돼 있습니다. 홈플러스는 익스프레스가 2024년 기준 연 매출 1조1000억원에 2022~2024년 평균 7%대의 높은 EBITDA 마진율을 보유하고 있다고 밝혔는데요.

이번 보도자료는 홈플러스가 직접 익스프레스의 실적을 거론했다는 점에서 이례적입니다. 익스프레스는 홈플러스 전체 매출의 약 15% 가량을 차지하는 주요 사업부지만 그간 별도 실적이 공시된 적이 없었는데요. 홈플러스가 익스프레스의 매출과 수익성을 직접 공개하며 홍보 대상으로 삼은 겁니다.

이번 보도자료에서 홈플러스가 특히 강조한 부분은 익스프레스의 '퀵커머스 인프라'입니다. 홈플러스는 익스프레스가 전국 293개 점포 중 76%인 223개 점포를 퀵커머스 배송 거점으로 운영하고 있어 전국적인 퀵커머스 물류망을 확보하고 있다고 밝혔는데요.

지난 2021년 2월 업계 최초로 SSM(기업형 슈퍼마켓) 네트워크를 기반으로 한 퀵커머스를 선보인 이후 지난 4년간 60%대의 높은 매출 성장률을 이어왔다고도 강조했습니다. 또 점포 90% 이상이 수도권·광역시 등 인구 밀집 지역에 소재해 성장성과 활용도가 높다는 점도 내세웠죠.

특히 홈플러스는 "업계에서는 익스프레스의 다양한 활용성과 높은 성장성, 탄탄한 고객 기반을 감안할 때 익스프레스를 인수하는 유통업체는 단시간 내에 온라인 부문 경쟁력을 크게 강화할 수 있을 것으로 전망하고 있다"고 썼는데요. '업계에서는'이라는 표현을 썼지만 사실상 홈플러스가 직접 자사의 가치를 설명한 셈입니다.

유일한 답

홈플러스가 이렇게 익스프레스 홍보에 직접 뛰어든 것은 현재 진행 중인 익스프레스 매각이 반드시 성사돼야만 하기 때문입니다. 홈플러스는 오는 31일까지 원매자들을 대상으로 LOI를 접수할 예정입니다.

앞서 홈플러스는 지난해 12월 법원에 제출한 구조혁신형 회생계획안에서 총 6000억원을 확보해 회사를 정상화하겠다는 계획을 밝힌 바 있습니다. 3000억원 규모의 긴급운영자금(DIP) 대출과 익스프레스 분리 매각을 통해 각각 3000억원씩을 조달하겠다는 구상이었습니다.

하지만 DIP 조달은 실패로 돌아갔습니다. 홈플러스 대주주 MBK파트너스가 메리츠금융그룹·산업은행과 각각 1000억원씩 분담하는 방안을 제안했지만 두 곳 모두 자금 지원에 난색을 표했기 때문인데요. 결국 MBK파트너스가 홀로 지난 3월 4일과 11일 각각 500억원씩 총 1000억원을 긴급 투입했지만 당초 계획한 금액에는 크게 미치지 못했습니다.

이렇다 보니 익스프레스 매각은 홈플러스에게 남은 유일한 회생 카드가 됐습니다. 서울회생법원은 지난 3일 홈플러스의 회생계획안 가결 기한을 2개월 연장하면서 '익스프레스 매각 진행 상황을 확인할 필요가 있다'는 점을 고려 사유로 들었는데요. 법원도 익스프레스 매각이 홈플러스 회생의 핵심이라고 판단했다는 걸 알 수 있습니다.

하지만 홈플러스에게 시간이 무한정 남아 있는 것도 아닙니다. 법원이 연장한 회생계획안 가결 기한은 오는 5월 4일입니다. 홈플러스가 두 달 안에 익스프레스 매각 성과를 내놓지 못하면 회생 절차 자체가 무산될 수도 있습니다.

업계의 관심은 오는 31일 LOI가 접수될지 여부로 향하고 있습니다. 조주연 홈플러스 대표와 김광일 MBK파트너스 부회장 등 홈플러스 관리인은 지난 3일 법원에 제출한 회생계획안 가결기간 연장신청서에서 "현재 여러 업체가 익스프레스 매각에 관심을 보이고 있다"고 밝혔는데요. 업계에서는 5~7곳 정도가 관심을 보인 것으로 파악하고 있습니다.

그간 많은 유통 기업들이 홈플러스 익스프레스의 인수 후보로 거론돼왔습니다. 이커머스 1위 쿠팡은 물론 이마트, 롯데쇼핑, GS리테일, BGF리테일 등 대형마트 경쟁사, SSM 경쟁사, 편의점 기업들이 수시로 이름이 오르내렸죠. 하지만 대부분의 기업들은 익스프레스 인수 의사가 없다고 선을 긋고 있는 상황입니다.

원매자 나타날까

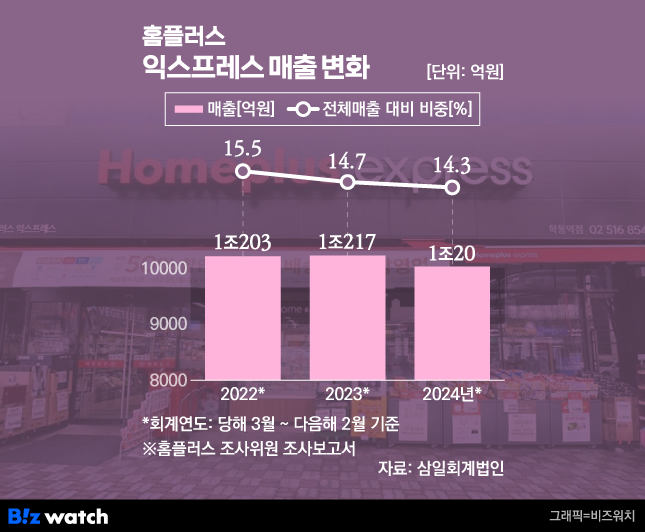

익스프레스는 안정적인 매출 기반을 갖추고 있다는 점에서 매력적인 매물이라는 평가가 나옵니다. 홈플러스 조사위원 삼일회계법인이 지난해 6월 법원에 제출한 조사보고서에 따르면 익스프레스 매출은 2022회계연도(2022년 3월~2023년 2월) 1조203억원, 2023회계연도(2023년 3월~2024년 2월) 1조217억원, 2024회계연도(2024년 3월~2025년 2월) 1조23억원으로 1조원대 매출을 꾸준히 유지하고 있습니다. 조사보고서는 향후 익스프레스 매출이 2030년까지 지속적으로 1조원대를 유지하며 완만히 성장할 것으로 전망했습니다.

익스프레스 인수 시 단숨에 SSM 업계 3위권에 진입할 수 있다는 점도 장점입니다. 익스프레스는 전국 293개 점포를 운영하며 매장 수 기준 GS더프레시, 롯데슈퍼에 이은 업계 3위권 규모인데요. 인수자 입장에서는 기존 점포망을 한 번에 확보할 수 있습니다.

특히 이 점포망은 퀵커머스 거점으로도 활용될 수 있다는 점도 강점입니다. 최근 쿠팡, 마켓컬리, SSG닷컴 등 이커머스 업체들은 배달의민족, 쿠팡이츠와 같은 배달앱, 편의점, 대형마트까지 퀵커머스 서비스 확대에 열을 올리고 있는 상황에서 익스프레스 인수로 단숨에 퀵커머스 사업 경쟁력도 키울 수 있겠죠. 홈플러스가 이날 보도자료에서 퀵커머스를 핵심 경쟁력으로 내세운 것도 이런 이유에서입니다.

그러나 업계에서는 인수자가 실제로 나타날지에 대해 회의적인 반응도 나옵니다. SSM 시장 자체가 정체 국면에 접어든 상황이기 때문인데요. 대형마트와 편의점 사이에서 입지가 좁아지면서 SSM 업계 전반의 성장세가 둔화된 상태입니다. SSM에 대한 규제 부담도 여전합니다. 중소상인 보호를 위한 영업시간 제한과 의무휴업일 규제가 유지되고 있어 수익성 개선에 한계가 있다는 지적이 나옵니다.

익스프레스 점포 대부분이 임차라는 점도 문제입니다. 삼일회계법인의 조사보고서에 따르면 지난해 3월 기준 익스프레스 점포 중 97.7%가 임차 매장이었습니다. 익스프레스의 임차료는 매 1~3년마다 고정액 증가, 3~5% 인상, 소비자물가상승률에 따라 조정되는 구조로 돼있다고 하는데요. 익스프레스를 인수하면 매년 오르는 임차료 부담도 떠안아야 한다는 의미입니다. 조사보고서 역시 이런 고정비 성격의 임차 비용 증가가 지속적인 재무 부담으로 작용한다고 지적했죠.

인수의향서 접수 마감일인 오는 31일이 홈플러스의 운명을 가를 분수령이 될 전망입니다. 이날까지 의미 있는 인수 후보를 확보하지 못하면 회생 절차 자체가 흔들릴 수 있는데요. 법원이 연장해준 두 달의 시간도 빠르게 흘러가고 있는 만큼 홈플러스가 이번 매각을 성사시킬 수 있을지 지켜봐야겠습니다.