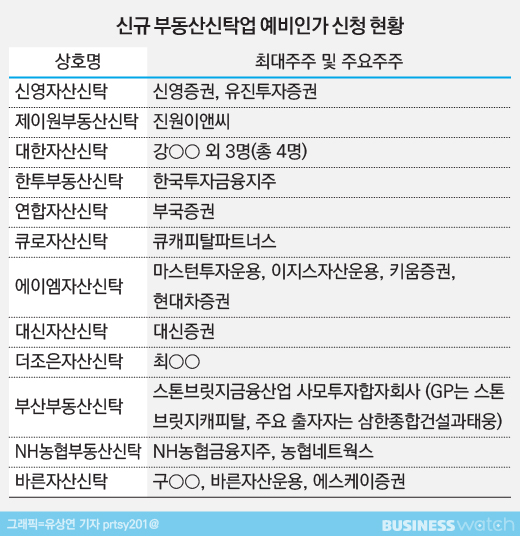

지난 26~27일 금융위원회가 진행한 부동산신탁업 예비인가 신청서 접수 결과 총 12개 컨소시엄이 부동산신탁업에 도전했다. 신영증권, 유진투자증권, 한국투자금융지주, 키움증권, 대신증권, SK증권, 농협금융지주, 현대차증권 등 18개 회사와 개인투자자 6명 등이 컨소시엄을 구성했다.

금융위는 내년 3월중 최대 3개 컨소시엄에 예비인가를 내어줄 예정이다. 최소 경쟁률이 4대 1은 되는 셈이다.

◇ 10년만에 풀리는 빗장

부동산신탁업은 부동산 소유자로부터 부동산을 수탁(의뢰)받아 관리·운용·개발해 수익을 내는 사업이다. 쉽게 풀면 '부동산을 믿고 맡길 만한 곳'이다.

국내에 처음 부동산신탁업이 등장한 때는 1991년이다. 부동산 투기를 잡기 위해 정부는 신탁회사 설립을 허용했다. 최초 부동산신탁사는 한국자산관리공사의 대한부동산신탁과 한국감정원의 한국부동산신탁 두곳으로 정부 관할에 있었다. 외환위기 속에서 두 회사는 퇴출됐고 한국부동산신탁 부도로 인한 피해규모만 1조1000억원이 넘었다.

2000년대 들어선 '민간사업자'가 나타났다. 2001년 한국자산신탁, 2004년 하나자산신탁, 2006년 코람코자산신탁, 2007년 아시아신탁·국제자산신탁, 2009년 무궁화신탁·코리아신탁 등이 차례로 시장에 진출했다. 이후 금융당국은 부동산신탁 시장 빗장을 걸어 잠갔고 10년째 국내 부동산신탁사는 11곳에 머물러 있다.

부동산 개발 호황과 함께 새 경쟁자도 없었던 부동산신탁사의 곳간은 가득 찼다. 부동산신탁사 11곳의 영업이익은 2014년 총 2037억원에서 지난해 6719억원으로, 당기순이익은 2014년 총 1482억원에서 지난해 5061억원으로 각각 증가했다. 영업이익과 당기순이익이 4년 새 3배 이상 증가한 것이다. 지난해 평균 순이익은 460억원이었고 11곳 모두 100억원 이상 흑자를 냈다.

지난 9월 금융위원회는 경쟁도평가를 통해 부동산신탁업 빗장을 풀기로 했다. 10년간 신규진입이 없어 경쟁도가 낮다고 판단했기 때문이다. '땅 짚고 헤엄치기'식 시장에 새로운 '메기'를 풀기로 한 것이다.

◇ 꿩먹고 알먹는 '토지신탁'

지난해 부동산신탁 회사의 총 수탁고는 178조5000억원으로 2016년보다 22.7% 증가했다. 수탁고는 담보신탁이 105조원으로 가장 많지만 수익 대부분은 토지신탁에서 나오고 있다. 작년 총 신탁보수 6886억원중 차입형토지신탁(4339억원), 관리형토지신탁(1205억원)이 차지하는 비중이 80%에 이른다.

부동산신탁업의 핵심사업인 토지신탁은 사업비를 누가 조달하느냐에 따라 차입형과 관리형으로 나뉜다. 차입형은 부동산신탁회사가 직접 자금을 조달해 실질적인 사업시행자로 부동산을 개발하는 반면 관리형은 시공사가 개발사업을 수행하고 사업비도 조달한다.

차입형 토지신탁은 리스크가 큰 만큼 수익성도 높다. 수수료는 분양매출의 3~4% 정도로 추산된다. 여기에 차입형 사업 진행과정에서 '신탁계정대여금 이자' 수익도 발생한다. 한국토지·한국자산·대한토지 등 대형 3사의 경우 전체 영업수익중 차입형 토지신탁과 신탁계정대여금 이자가 차지하는 비중이 80%에 이른다.

관리형 토지신탁은 금융지주 계열사나 중소형 신탁사들이 집중하고 있는 시장이다. 개발사업과 사업비 조달을 시행사가 부담하고 있어 부동산신탁사 리스크도 낮고 수익성도 낮은 편이다. 최근엔 부동산신탁사의 책임준공 의무를 강화한 '준공확약형' 관리형 토지신탁 시장이 크면서 작년 상반기 관리형 토지신탁 신규 수주는 1038억원으로 전년동기 대비 66% 증가했다.

이번에 증권사가 대거 부동산신탁업에 도전한 이유도 기존 사업과 시너지를 낼 수 있다는 판단에서다. 증권사는 그간 부동산 개발사업에 자금을 빌려주는 PF(프로젝트파이낸싱)와 부동산에 직간접적으로 투자하는 IB(투자은행) 부동산금융 등을 진행해왔는데 여기에 부동산신탁업까지 추가하면 증권사가 사실상 시행사 역할까지 맡을 수 있게 된다.

◇ 사업전망은 부정적?

부동산 시장과 연동된 부동산신탁업 전망이 밝은 것만은 아니다. 부동산신탁사 11곳의 총 수탁고도 부동산시장 상황에 따라 오르락 내리락하고 있다. 수탁고는 2009년 124조원에서 2011년 149조원까지 빠르게 증가한 뒤 2013년 119조원까지 감소했다가 지난해 179조원까지 다시 증가했다.

나이스신용평가는 부동산신탁업의 올해 단기적 산업위험을 '부정적'으로 전망했다. 정부가 가계대출 규제를 강화하고 부동산 착공이 감소하는 동시에 지방권을 중심으로 미분양은 늘고 있기 때문이다. 특히 차입형 토지신탁 사업이 주로 수도권 외곽이나 지방권에 있다는 점을 고려하면 리크스가 적지 않다. 내년에 신규 사업자 3곳이 시장에 뛰어들게 되면 경쟁은 더 치열해 질 것으로 보인다.

윤성국 나이스신용평가 선임연구원은 "당장 KB부동산신탁이나 하나자산신탁 등 금융지주 계열이 주력하고 있는 관리형 토지신탁에서 수익을 내고 있는데 농협금융지주 등 신규 사업자가 들어오게 되면 경쟁은 치열해 질 것"이라고 설명했다. 이어 "차입형 토지신탁은 향후 2년간 신규 사업자가 진입하지 못하지만 중장기적으로는 경쟁도 높아질 수 밖에 없다"고 덧붙였다.