정부의 우리금융지주 지분 매각 방안이 나오면서 시장은 우리금융지주의 장기 성장 계획에 주목한다. 정부는 우리금융지주 지분을 매각하는 과정에서 4% 이상 지분을 획득하는 투자자에게 사외이사 선임 권한을 주는 큰 인센티브를 부여하기로 했다.

이 때문에 이번 지분을 사들이는 투자자는 우리금융의 지분을 장기적으로 보유하는 투자자 자격을 갖출 전망이다. 우리금융 경영진에게 직·간접적으로 회사의 성장 로드맵을 주문할 가능성이 높아진 것이다.

우리금융 입장에서 가장 단기으로 성과를 낼 수 있는 방법은 사업 포트폴리오를 늘리는 인수합병(M&A)다. 실제 우리금융지주는 2019년 재출범 이후 적극적인 M&A를 통해 비은행 사업포트폴리오를 늘려왔다. 하지만 아직 경쟁 금융지주에 비해서는 많이 부족하다. 핵심 금융업권에 우리금융지주 간판을 걸지 못해서다.

'핵심' 우리은행에 언제까지 기댈 순 없다

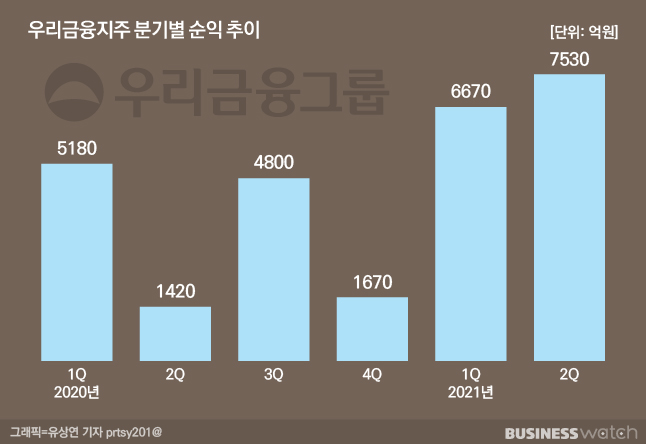

우리금융지주는 올해 상반기 1조4197억원의 순익을 냈다. 지난해 같은 기간 6670억원에 견줘 순익이 114.9%나 늘었다. 은행지주사들이 올해 상반기 모두 호실적을 기록하긴 했지만, 우리금융지주의 성장성은 경쟁 금융지주에 비해 확연히 높다.

우리금융지주가 호실적을 낸 바탕에는 맏형 우리은행이 있다. 우리은행은 올해 상반기 1조2793억원을 벌면서 순익의 90.11%를 책임졌다. 바꿔 말하면 그만큼 은행에 기대는 비중이 높다는 얘기며, 비은행 계열사의 경쟁력이 낮다는 얘기다.

물론 우리금융지주는 지주체제로 재출범 하면서 비은행 계열사를 적극적으로 늘리긴 했다. 하지만 양적으로 사업포트폴리오가 늘었을 뿐 우리금융의 금융 사업 방향이 질적으로도 성장했다고 보기는 힘들다. 비은행계열사로 합류된 계열사들을 '주력'이라고 보기는 어렵기 때문이다.

당장 순익 규모가 이를 뒷받침한다. 우리금융지주 재출범 이후 합류한 우리금융캐피탈, 우리저축은행, 우리자산신탁, 우리글로벌자산운용 등 4곳의 자회사가 낸 순익은 우리금융지주 전체 순익의 10%가 되지 않는다.

결국 우리금융에게 필요한 것은 핵심 비은행 계열사로 꼽히는 보험과 증권이라는 이야기가 지속해서 나오는 이유다. 실제 경쟁 은행금융지주의 경우 카드사, 증권사, 보험사 등이 비은행 부분에서 20~30%가량의 순익을 냈다. 특히나 두 계열사는 주력 계열사인 은행과 시너지를 내기도 쉽다. 보험, 증권사를 편입시키는 것은 우리금융지주 전체 사업포트폴리오 강화의 의미도 있지만 주력 계열사인 우리은행의 성장에도 적지 않은 기여를 할 수 있다.

마음대로 안되는 M&A, '묘수'가 필요하다

최근 몇 년 사이 금융시장에는 굵직한 보험사 M&A 이슈가 있었다. 오렌지라이프, 푸르덴셜생명, 더케이손해보험등이 대표적이다. 이 회사들이 시장에 나왔을 당시 우리금융지주 역시 적극 참여할 것이란 관측이 많았지만 보험 사업 포트폴리오를 확대를 추진하던 신한금융지주와 KB금융지주, 하나금융지주에게 모두 밀렸다.

이에 최근 사모펀드인 JC파트너스가 사들인 MG손해보험과 KDB생명을 차후 우리금융지주가 사들일 것이란 관측이 지배적이다. 사모펀드는 통상 금융사 인수 후 경영을 안정화 시키는 것이 일반적인데 현 시점에서 우리금융을 제외하고는 마땅한 인수 후보자가 없다는 이유에서다. 관건은 타이밍이다. JC파트너스가 얼마나 빠른 시간에 두 회사의 경영정상화를 마무리 하고 시장에 내놓느냐가 중요해졌다는 의미다.

이와 함께 우리금융이 보험사보다 더 애타게 찾고 있는 M&A 매물은 바로 증권사다. 손태승 우리금융지주 회장은 올해 신년사에서 증권사의 인수를 적극 검토하겠다고 밝힌 바 있다. 이상욱 우리금융 전무 역시 지난 상반기 실적 컨퍼런스 콜에서 "가장 시급한 것은 증권사 M&A"라고 말한 바 있다.

하지만 정작 증권사는 M&A시장에 나오지 않고 있다. 올해 들어 주식시장 호황이 이어지면서 증권사들의 매력이 한층 커진 데다 현재 증권사를 보유한 회사들이 매물로 내놓을 이유가 없다는 게 금융투자업계의 설명이다.

금융투자업계 관계자는 "올해 들어 주식시장이 호황을 맞이 하고 개인 투자자들의 관심도 커지면서 증권사 매력이 한 층 더 높아졌다"며 "달리 말하면 증권사를 보유한 모기업이 팔 이유가 줄어들었단 얘기다. 증권사 M&A를 추진하고 있는 우리금융 입장에서는 사고 싶어도 매물이 없는 상황으로 보여진다"고 말했다.

이 때문에 업계에서는 우리금융이 종전의 우리종합금융을 증권사로 변모시키는 방안을 추진할 가능성이 있다고 보고 있다. 우리종합금융은 종금사 라이선스를 보유하고 있어 증권사가 취급하는 업무를 대다수 수행할 수 있을 뿐만 아니라 IB쪽에서도 지속해서 경쟁력을 갖추고 있다. 증권사로 발돋움할 밑바탕은 이미 마련돼 있다는 얘기다.

금융권 관계자는 "우리금융이 비은행 사업 포트폴리오를 확대하겠다는 계획을 수차례 밝혀왔지만 마땅한 매물이 없는 것이 현실"이라며 "M&A가 아니더라도 비은행 계열사를 강화할 수 있는 우리금융만의 묘수가 필요한 시점"이라고 짚었다.