마이데이터 산업이 핵심인 정보 전송방식을 바꾸며 다시 출범했다. 이미 금융회사들은 비슷한 서비스를 제공한 경험이 있어 '잘 할 수 있다'라는 자신감에 찬 모습을 보인다. 하지만 아직 갈 길이 멀다는 평가도 동시에 나온다. 새로 펼쳐지는 마이데이터 산업을 통해 금융소비자가 누릴 수 있는 서비스와 이 산업의 현황, 그리고 앞으로 나아갈 방향을 짚는다. [편집자주]

마이데이터 서비스는 이제 시작인 만큼 삐걱거리는 부분도 없지 않다. 하지만 '내 데이터의 주인은 나'라는 취지에서 시작한 마이데이터의 미래는 스마트폰이 연 현재 시장 만큼이나 창창하다는 전망도 나온다. 다수 대중을 대상으로 한 상품이 아닌 개인에게 꼭 맞는 '비스포크(bespoke)' 서비스를 제공한다는 점에서 소비자들이 제각각 맞춤형으로 누릴 효용과 이익도 기대된다.

아직은 일반에게 생소한 마이데이터에 대한 궁금증을 문답형태로 풀어봤다. 금융위원회와 한국신용정보원, 금융보안원 및 각 금융사들의 설명을 토대로 했다.

- 마이데이터산업이란?

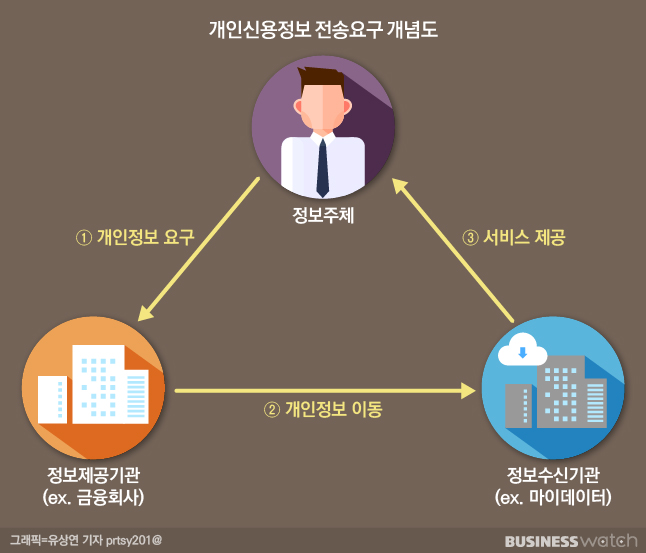

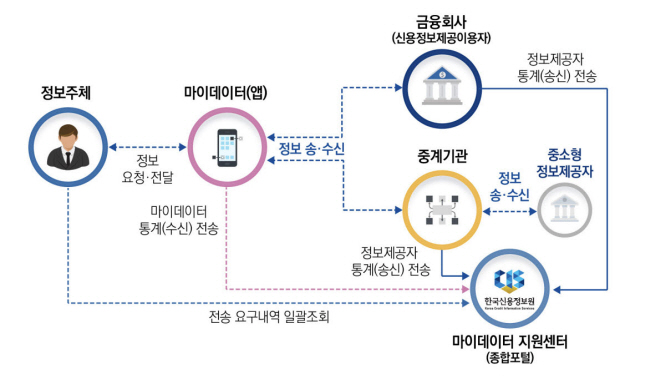

▲ 고객의 전송 요구권 행사에 따라 여기저기 분산된 개인신용 정보를 받아 해당 고객에게 통합조회 서비스를 제공하는 산업. 개인신용정보를 대량으로 모으는(집적하는) 산업의 특성을 고려해 엄격한 보안체계를 갖춰야 하고 고객을 이해상충으로부터 보호하는 절차 등이 필요해 허가산업으로 운영.▷관련기사: 금융 세상을 바꾸는 마이데이터, 내 정보 안전할까(10월13일)

- 왜 등장했을까?

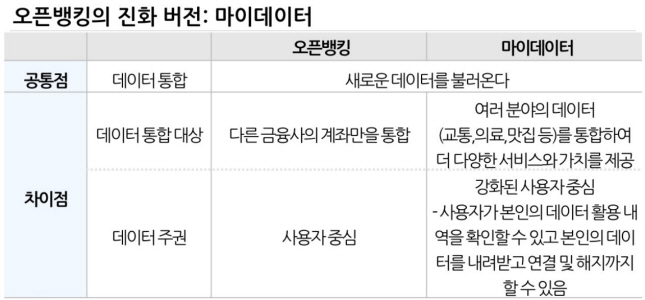

▲ 시장분석기관 IDC(인터내셔널 데이터 코퍼레이션)의 2011년 보고서에 따르면 디지털 데이터중 개인 데이터의 비중은 약 75%. 이 개인 데이터들을 기반으로 페이스북, 구글 같은 초대기업이 생겨날 수 있었음. 하지만 데이터의 주인인 개인은 4차 산업 혁명의 핵심자원(데이터)을 제공만 하고 정작 수익 활동에서는 소외되는 문제가 대두. 이를 해소하고자 기업 중심의 데이터 활용에 대한 개념을 정보 주체인 개인 중심으로 바꾼 개념.

- 기본조건인 '표준 API'란?

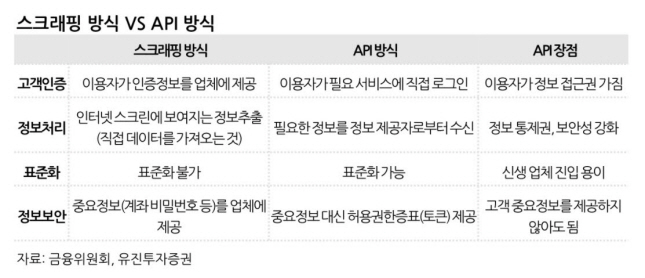

▲ 사업자들이 갖춰야 하는 API란 앱 프로그래밍 인터페이스(App programing interface)의 약칭. 서로 다른 프로그램 사이에서 데이터를 주고받기 위한 일종의 매개 언어. 기존 스크래핑 방식과 달리 표준 API를 적용하면 한 번의 본인인증만으로도 서비스를 이용할 수 있음.

스크래핑은 말 그대로 화면을 긁어오는, 플랫폼사가 고객의 정보를 가지고 고객 대신 인증절차를 가져오는 기술로 주체가 플랫폼사. 반면 API는 마이데이터 사업자가 개인이 허용한 금융기관·정부 사이트 등에서 개인정보를 받아오는 방식이어서 개인의 정보 소유권이나 보안 측면에서 우위.

- 마이데이터 사업은 누가?

▲ 정부는 마이데이터 사업 활성화를 위해 진입장벽을 낮춤. 최소 자본금은 5억원으로 하되 금융회사 출자요건(50% 이상)은 적용하지 않고, 전문인력 요건도 두지 않음. 다만 기술적・물리적 보안시설 구비, 배상책임보험 가입, 신용정보 관리・보호인 선임 등 정보보호 및 보안 의무는 부여. 이를 기준으로 금융위에서 ①핀테크 생태계 조성 ②금융상품 판매와 자문과의 이해상충 ③과도한 정보집중 가능성 ④사업계획의 타당성 및 건전성 등을 종합 검토해 허가.

- 왜 금융분야가 주축?

▲ 금융권은 질 좋은 개인 데이터가 축적된 산업 분야. 2017년 12월 대통령 직속 4차 산업혁명위원회 주관 해커톤에서 '금융정보의 자기결정권 증진방안'이 논의됐고, 이듬해 3월 금융위원회가 '금융분야 데이터활용 및 정보보호 종합방안'을 발표하면서 금융 중심의 산업 육성이 시작됨.

- 시중은행에서는 어떤 서비스를?

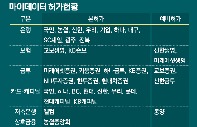

▲ 주로 금융기관에 흩어진 정보를 취합해 개인 자산관리, 소비지출 분석, 재무목표 관리 등의 서비스를 내놓음. KB국민은행은 'KB마이데이터'를 통해 '목표챌린지'와 '마이(My)금고', '머니크루' '이프유' 등의 서비스를 선보임. 신한은행은 '머니버스(Moneyverse)'에서 50개사에서 추출할 수 있는 정보를 기반으로 자산·재무 분석, 개인화 상품 추천 등의 서비스를 제공.

하나은행은 '하나 합'으로 고액 자산가에게 제공되던 자산관리 및 외환 투자 전문 컨설팅을 맞춤형으로 제공. NH농협은행은 자산관리, 금융계획 서비스에 더해 '내차 관리' 등의 서비스도. IBK기업은행은 중소근로자 특화 서비스를 포함한 '아이원(i-ONE) 자산관리'를 운영.

- 카드업계 마이데이터는?

▲과거부터 데이터 활용에 적극적이었던 카드들은 소비관리 쪽에 강점. 신한카드는 인공지능(AI) 자산관리 기반 마이데이터 서비스 '신한플레이'를 통해 소비관리·자산조회·금융상품 추천·투자정보 등을 제공.

KB국민카드는 자산 성격에 따라 계좌·투자·전자금융·카드 등 9개 카테고리로 분류해 내역을 쉽게 파악할 수 있도록 함. 현대카드는 앱 내에 NICE평가정보·KCB가 제공하는 신용점수 비교 서비스를 제공. BC카드는 과소비 알림, 맞춤형 카드상품 추천, 계좌 잔액부족 알림, 의심거래 본인확인 기능 등을 내놓음.

- 증권사 마이데이터는 달라?

▲ 증권사중 가장 먼저 사업 허가를 받은 미래에셋증권은 통합자산관리 앱 '엠올(m.ALL)'에서 투자진단 서비스를 제공. '올인원 투자 진단 보고서'를 통해 다른 금융사에 등록된 자산을 한 번에 보게 하고 빅데이터와 인공지능(AI) 기술로 진단을 제공. NH투자증권은 보유 금융자산 통계를 제공하고 투자 기회 알려주는 서비스. 내년부터는 보유 펀드 투자상품의 성과를 분석하는 서비스도 계획.

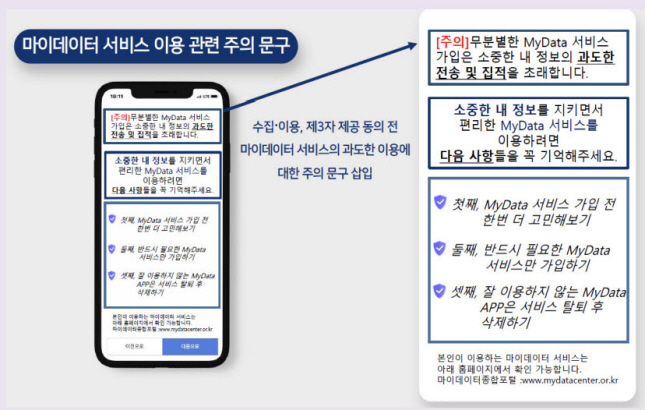

- 여기저기 다 가입하면?

▲과도한 마이데이터 중복 가입은 개인 신용정보 오남용 우려가 있음. 금융위는 이를 고려해 소비자 보호 장치를 마련. 소비자는 서비스 가입 전 마이데이터 서비스 이용 숙려사항을 안내받고 서비스 가입현황을 별도 확인할 수 있도록 함.

마이데이터 종합포털 홈페이지에서도 회원가입 후 마이데이터 서비스 이용현황을 조회할 수 있음. 가입 시 동의 절차도 '알고 하는 동의 및 전송요구' 방식을 통해 고객에게 충분한 정보를 알기 쉽도록 제공하고 고객이 자유롭게 자신의 개인신용정보를 처리할 수 있도록 하도록 원칙을 세움. [시리즈 끝]