2021년 은행권을 관통한 키워드는 '플랫폼'이다. 주요 은행들이 앞다퉈 '플랫폼'으로의 진화를 선언하면서다. 최대 고객 접점인 모바일 뱅킹 앱을 금융생활 플랫폼으로 만드는 게 핵심이다. 기본적인 여·수신 업무만 제공하던 것을 넘어 다양한 금융 서비스를 제공하는 생활의 중심으로 진화한다는 것이다.

이는 다양한 데이터를 활용할 수 있는 제도적 정비가 앞섰기에 가능했다. 올해부터 본격적으로 시행된 마이데이터 서비스가 주인공이다. 마이데이터 서비스가 도입되면서 금융 정보의 주권은 금융 소비자에게 돌아갔고 은행들은 고객 동의를 바탕으로 이를 활용해 더욱 다양한 서비스를 제공할 수 있게 됐다.

은행 앱, '금융 플랫폼'으로 거듭나다

은행들이 디지털로의 대전환을 꾀하면서 개편 과정에서 가장 총력을 기울인 것은 바로 모바일 뱅킹 앱이다. 영업점 창구에서만 할 수 있었던 은행 업무가 모바일 뱅킹에서도 가능해지면서 모바일 뱅킹이 고객 최대 접점으로 자리 잡았기 때문이다.

자연스럽게 은행들은 모바일 뱅킹 앱에서 제공하는 서비스 수를 늘려나갔다. 은행뿐만 아니라 보험, 증권 등 계열사의 서비스도 담기 시작했다. 모바일 뱅킹 앱을 찾는 이용객이 편리한 금융 생활을 영위하도록 하는 것이 은행의 경쟁력 상승으로 이어진다는 판단 아래였다. 그리고 이를 바탕으로 하는 장기적인 전략이 바로 모바일 뱅킹의 '플랫폼화' 였다.

일례로 기능별로 특화된 금융 앱을 운영했던 KB금융지주는 올해 이를 하나로 통합했다. 중심은 주력계열사인 KB국민은행의 모바일 뱅킹 앱 'KB스타뱅킹'이었다. KB스타뱅킹에서 KB금융지주 계열사들의 금융서비스를 제공하도록 했다. 모바일 뱅킹 앱이 계열사의 금융 서비스를 모두 제공할 수 있도록 하는 플랫폼화를 진행한 것이다. ▷관련기사: 싹 바꾼 KB스타뱅킹…1등 금융플랫폼 초석 다진다(10월 27일)

일찌감치 통합 모바일 뱅킹 플랫폼 '쏠(SOL)'을 출시했던 신한은행은 금융 플랫폼으로의 경쟁력을 키우기 위해 'SOL' 다시 한번 개편한다. 이를 위한 프로젝트는 올해 말 시작돼 내년까지 진행된다. 투입되는 자금 규모만 200억원에 이른다. ▷관련기사: 은행 슈퍼앱 전쟁 2라운드…KB이어 신한도 속도낸다(11월 1일)

플랫폼화를 추구하는 것은 전통적 대형은행의 이야기만은 아니었다. 올해 출범한 토스뱅크는 따로 뱅킹 앱을 출시하지 않고 간편송금 앱인 '토스' 내에서 서비스를 시작했다. 토스에서 모든 금융서비스를 만날 수 있도록 하겠다는, 즉 토스 앱을 금융 플랫폼화하겠다는 전략이었다.

카카오뱅크는 기업 정체성 조차 '은행이 아닌 금융 플랫폼'이라고 강조했을 정도다. 윤호영 카카오뱅크 대표가 올해 상장을 앞두고 진행된 기자간담회에서 직접 "카카오뱅크는 금융 플랫폼"이라고 말했다. 은행업을 하지만 금융소비자가 찾는 금융 서비스로 연결하는 게 카카오뱅크의 핵심 역할이라는 이유에서였다. ▷관련기사:윤호영 "카뱅은 금융 플랫폼"…고평가 논란 정면돌파(7월20일)

마이데이터 시작, 은행들 맞춤형에 집중

은행들이 이처럼 플랫폼으로의 진화를 꾀할 수 있었던 데에는 제도가 개선된 영향이 컸다. 지난 2019년 12월 시행된 오픈뱅킹 서비스에 이어 마이데이터 서비스가 올해 12월 시범 시행되면서 금융회사가 활용할 수 있는 고객 데이터 기반이 더욱 넓어져서다.

마이데이터 서비스가 도입되면서 금융소비자는 하나의 모바일 뱅킹 앱 또는 핀테크 앱에서 내 금융정보를 한눈에 쉽게 확인이 가능해졌다. 다만 금융소비자 입장에서는 큰 변화를 느끼기 힘든 것이 사실이다. 이전에 시행된 오픈뱅킹 서비스를 통해 이미 다른 금융회사에 예치된 내 계좌 잔액 등을 확인해 볼 수 있었기 때문이다.

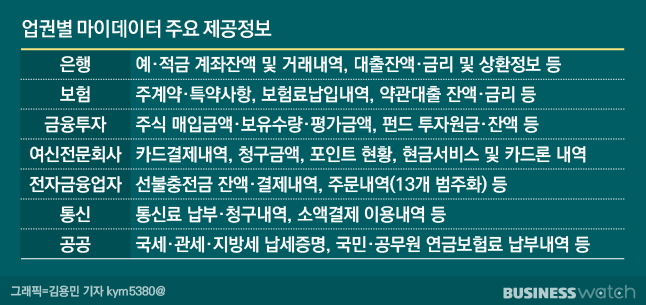

하지만 은행 입장에서 마이데이터 서비스는 오픈뱅킹 서비스보다 더 큰 기회였다. 오픈뱅킹을 통해 타행의 계좌정보만 받아볼 수 있었다면 마이데이터 서비스 시행으로 인해 고객의 △타행 대출 이력 △카드사 결제 내역 △간편결제 기업 결제 내역 등 받아볼 수 있는 데이터가 많아졌기 때문이다. ▷관련기사:[마이데이터 리셋]①'내 정보는 내 거'라는 의미는?(12월 9일)

은행들은 이를 바탕으로 좀 더 다양한 금융서비스 제공할 수 있게 됐다. 개별 고객의 금융 활동에 대한 전반적인 데이터를 활용할 수 있게 되면서 맞춤형 서비스를 제공하는 것이 가능해져서다. 그리고 이를 가장 잘 활용할 수 있는 자산관리 서비스가 고도화하기 시작했다.

은행 관계자는 "오픈뱅킹에 이어 마이데이터 서비스가 시작되면서 개별 고객 돈의 흐름을 좀 더 구체적으로 파악할 수 있게 됐고 맞춤형 금융서비스를 제공할 수 있게 됐다"며 "이를 현재 가장 잘 활용할 수 있는 분야는 개인별 자산관리 분야로 이 부분에 집중하고 있다"고 설명했다.

실제 마이데이터 서비스 시행 이후 신한은행은 '마이버스', 하나은행은 '하나합' 이라는 통합 자산관리 서비스를 출범시킨 바 있다. 이 서비스들은 고객의 자산 현황, 소득, 지출현황 등을 바탕으로 고객의 현재 상황에 맞는 예금과 적금 등 기본적인 수신상품뿐만 아니라 펀드 등 금융투자 상품 등까지도 추천해준다.