금융 당국이 과도한 '역 머니무브'를 우려해 예금금리 인상 자제를 당부하자 연 5%대 넘어서 6%대를 바라보던 정기 예금을 찾기 어려워졌다. 높은 금리 예금 상품 막차를 타려던 소비자들은 시선을 적금으로 돌리고 있다.▷관련기사: '연 5%대 정기예금' 반짝 나타났다 자취 감춘 까닭(12월10일)

하지만 일부 적금 상품은 겉보기에 적용 금리가 연 10%대가 넘더라도 실제로 받을 수 있는 이자는 최대 5만원에 그친다. 월 납입한도가 적어서다. 또 우대금리 적용 기준도 까다로운 경우가 적잖다. 고금리 적금 상품 가입 때 유념해야 할 점들을 짚어봤다.

1년 부었는데 이자 겨우 5만원

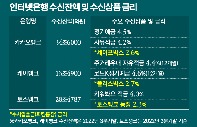

19일 금융권에 따르면 현재 시중은행에서 가장 높은 금리를 제공하는 적금 상품은 연 13.7%를 내세운 광주은행 '행운적금'이다. 하지만 눈에 보이는 숫자 만큼 이자 수익을 기대하기 어렵다. 행운적금이 제공하는 우대금리를 모두 받기 위해서는 '행운'이 필요해서다.

광주은행은 이 상품을 '로또'처럼 설계했다. 매주 금요일 가입자를 대상으로 행운 번호 추첨을 해 당첨이 돼야 이벤트 우대금리인 10%포인트를 받을 수 있다. 상품 판매 기간 동안 우대금리를 받을 수 있는 사람은 540명으로 제한된다. 만일 행운 추첨에 당첨되지 않으면 기본금리 연 3.7%가 적용된다.

행운적금은 월 최대 불입액도 50만원이다. 가입 기간은 12개월로, 당첨될 경우 매달 50만원씩 납입 시 12개월 후 37만6682원(세후 기준)을 받는다. 반면 당첨되지 못한 가입자가 받는 이자는 10만1732원 뿐이다.

광주은행의 또 다른 고금리 적금 상품인 '출첵 적금' 또한 적용 최고 금리가 10%다. 다만 월 최대 불입액이 20만원에 불과하다. 6개월 동안 요건을 채워 우대금리를 적용해도 받을 수 있는 이자는 2만9610원으로 3만원을 넘지 않는다.

다른 은행도 비슷하다. 우리은행의 '데일리 워킹 적금'은 최대 연 11%의 금리를 제공하는 고금리 적금 상품이다. 하지만 월 최대 불입액 30만원에 6개월 만기 상품이다. 우대 조건을 만족 시키지 못하면 기본 금리는 연 1%로 떨어진다.

우대 조건을 만족시키면 만기 시 받을 수 있는 이자는 4만8856원이다. '최고 연 11%'라고 해도 받을 수 있는 이자는 5만원이 되지 않는다. 만일 우대 조건을 못 채우면 만기 때 받는 이자는 4442원밖에 되지 않는다.

'계좌 개설 20일 제한'도 염두에

'미끼'성 고금리 적금 가입에 신중해야 할 이유는 또 있다. '계좌 개설 20일 제한'이 있어서다. 대포통장을 근절하고 보이스피싱을 예방하기 위해 생긴 옛 규제인데, 현재는 폐지됐지만 금융사들이 자율적으로 준수하고 있다. 제한 대상은 요구불 통장(수시입출금 통장)이지만 예·적금에 가입하려면 금융사마다 입출금통장이 있어야 한다.

이 제한은 업권에 무관하게 적용된다. 1금융권 은행에서 새로 계좌를 만들었다가 2금융권인 저축은행에 새 계좌를 트려고 해도 20영업일 이내라면 계좌를 만들 수 없다. 이 때문에 기간 내에는 다른 금융사가 고금리 특판 상품을 내놓더라도 가입할 수 없다.

가령 시중 A은행에서 입출금계좌를 만든 지 일주일 만에 B저축은행 고금리 특판에 신규 가입하려고 하면 20일 제한에 걸리게 된다. 다만 A은행의 고금리 적금 가입 후 또 다시 A은행의 또 다른 상품은 가입이 가능하다.

이 때문에 금융소비자 사이에서는 개설 제한을 풀어야 한다는 목소리도 나온다. 이에 대해 금융권 관계자는 "소비자 불편은 인정하지만 보안에 취약해질 수 있는 만큼 제한은 필요하다고 본다"며 "지금으로선 소비자들이 타 은행 적금에 가입하기까지 20일 제한이 있다는 점을 고려해 가입 때 따져보는 것이 최선"이라고 조언했다.