고객 : 암보험을 들어보려고 하는데 A생명보험사 '시그니처암보험' 어때요?

법인보험대리점(GA) 설계사 : 아~ 그 보험사 상품도 좋긴 한데요. B손해보험사 '계속받는암보험'이 인기를 끌고 있어요. C손보사 '더스테이지암보험'도 좋고요.

보험에 들려던 40대 직장인과 GA 설계사가 나눈 대화랍니다. 생명보험사 암보험을 알아보고 문의했더니 손해보험사 암보험만 티 나게 추천하더래요. 생보사 상품에는 아예 입을 닫더랍니다. 나중에 왜 그런지 알아보니 생명보험 상품을 팔기 위해 설계사로 등록·위촉하는 과정이 까다로워서라고 하더군요. 그러니 GA 설계사는 자신이 다룰 수 있는 손보사 상품만 추천한 거죠.

GA는 제너럴 에이전시(general agency)의 약어죠. 여러 보험사와 계약을 맺고 보험상품을 파는 판매 대리회사입니다. GA를 '보험 백화점', '보험 양판점'이라고 부르는 이유입니다.

특정 보험사 소속이 아니기 때문에 여러 보험상품을 비교해 금융소비자에 맞는 상품을 추천해 줄 수 있다는 장점이 있죠. 자동차 보험을 갱신할 때 "작년엔 □□손보 상품이 좋았지만, 올해는 ○○손보가 조건이 좋아요"라고 소개하는 것도 그래서 가능하죠.

그런데 손보사에 비해 생보사는 GA 설계사가 등록·위촉 과정이 지나치게 복잡했다고 해요. 그래서 설계사들도 등록을 포기하는 경우가 꽤 많았답니다. 자연스럽게 GA 설계사들은 비슷한 상품이라면 손보를 추천하게 된 겁니다.

생보 GA 등록·위촉 간소화의 '의미'

그런데 말이죠. 최근 생보업계 1위사 삼성생명이 '생보사가 보험대리점(GA) 소속 설계사에 대한 등록·위촉 절차를 간소화해도 되는지' 금융감독원에 질의했다고 합니다. GA 설계사의 생보사 등록·위촉을 쉽게 하려고요. 지난달 말 금융당국은 삼성생명에 "GA설계사 등록·위촉 시 개정된 개인신용정보처리동의서만 받아도 되며, 이는 자율사항"이라고 구두 통지했고요.

종전에는 이 생보사 GA 설계사 등록·위촉에 서류가 6종류나 필요했대요. 개인신용정보처리동의서뿐만 아니라 △정보보호서약서 △등록지원서 △보험모집의사확인서(준법준수서약서, 완전판매준수서약서 포함) △모집경력동의서 △모집자격확인서까지요. 하지만 이젠 1장만 필요하게 된 거죠.

생보업계 1위인 삼성생명이 이렇게 바뀐다는 건, 다른 생보사들도 이를 따를 가능성이 크다는 얘긴데요. 보험업계 한 관계자는 "다음 달부터는 다른 생보사들도 비슷한 움직임을 보일 것"이라고 귀띔하네요. 그러면 생보업계 전체가 더 적극적으로 GA를 판매 채널로 활용할 수 있게 되는 거죠. GA 입장에서는 생보 상품을 판매 포트폴리오로 확보할 수 있게 되는 거고요.

그런데 정작 GA 업계는 조심스러워 한답니다. 수년간 생보사에 등록·위촉서류 간소화를 요청했고, 생보협회와 협의해 4종의 표준화 서류 양식까지 마련했지만 번번이 퇴짜를 맞았거든요. 그러다가 갑자기 보험사가 나서서 단번에 번거로움을 해소했다니 배경을 의아해하는 분위깁니다.

반면 손보업계의 경우 한 곳에서 GA 설계사를 등록·위촉하면 전체 손보사 상품을 판매할 수 있도록 프로세스가 구축돼 있었습니다. 가령 GA에서 A손보사를 통해 손보협회에 설계사 등록·위촉을 신청하면, 협회가 공동전산을 통해 모든 손보사에 이를 공유하는 방식이죠. 각 손보사는 전산만 확인하면 GA에 판매를 위탁할 수 있었죠.

삼성생명이 '왜' 나섰을까?

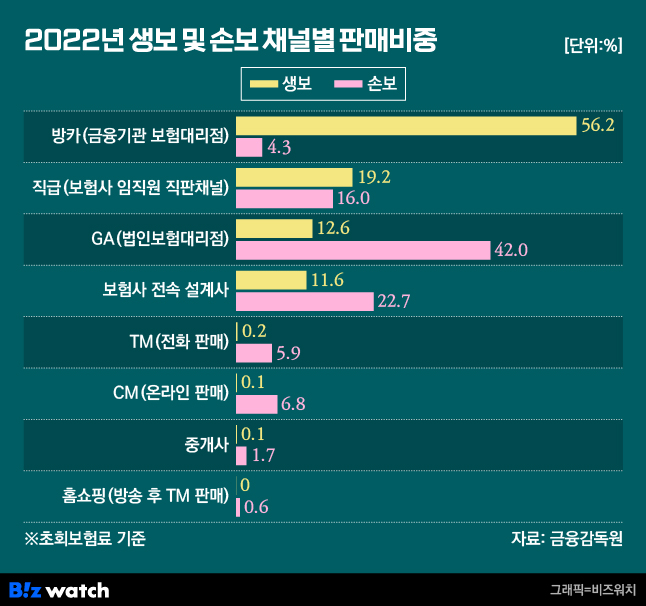

생보사가 GA와 가까워지지 못했던 건 전통적으로 '전속설계사' 의존도가 높아서였습니다. 반면 손보사들은 자동차보험 판매 등에서 일찌감치 GA를 활용해 왔죠. 지난해에도 초회보험료 기준 손보사의 GA 보험판매 비중은 42%를 기록했습니다.▷관련기사: [보푸라기]설계사 줄지만 GA 설계사 늘어난다는데…(4월22일)

생보업계에서는 사실상 자동화된 손보업계의 GA 설계사 등록·위촉 방식이 개인정보보호법 위반 소지가 있다고도 봤습니다. 무분별하게 판매를 위탁하다가 불완전 판매 등이 빈발할 수 있다는 우려도 전속설계사들을 중심으로 나왔다고 해요.

하지만 세상은 바뀌고 있습니다. 삼성생명이 이참에 전향적으로 나선 건 전속설계사들의 이탈이 빨라지는 추세가 한몫했죠. 판매 채널 내 인력 공급도 GA 쪽으로 기울고 있다는 위기감도 반영됐을 거란 분석입니다.

2000년대 들어 생보사들이 잇따라 자회사 형태의 GA를 세워 자사 상품 위주로 판매하고 있는 것도 같은 맥락이죠. 보험연구원에 따르면 개인생명보험의 전속설계사 판매 비중은 2016년 38.2%에서 2021년 26.5%로 낮아졌고요. 같은 기간 GA 비중은 16.6%에서 29.5%로 상승했다고 해요. 1년을 버티는 전속설계사는 절반도 되지 않았고요(정착률 39%).

"보험상품 선택권 강화" vs "GA 입김 더 세질 것"

어쨌든 이렇게 되면 GA 설계사는 생보사 상품을 팔 수 있게 되고 금융소비자들에게 돌아오는 효익도 커질 수 있게 되겠죠. 저출산·고령화로 가입수요가 줄어 침체기에 빠진 생보산업에 활기를 불어넣을 새 동력이 될 가능성도 있고요.

하지만 부정적인 시선도 있습니다. 생보사들이 GA에 줄 수수료만 더 느는 것 아니냐는 지적입니다. 여러 상품을 비교해 준다고 해도 정말 어느 상품이 좋은지 금융소비자들이 파악하기는 쉽지 않죠.

결국 소비자들은 생보 상품에 가입할 때도 판매수수료나 시책(판매 장려보수)이 많은 상품 위주로 추천해 주는 GA 설계사에게 휘둘릴 수밖에 없게 된다는 겁니다. GA들이 수수료를 많이 주는 보험사 상품을 대놓고 파는 게 하루 이틀이 아니니까요.▷관련기사 : 생보업계 치열해진 단기납 종신보험 전쟁(6월15일)

업계 일부에서 생보사 등록·위촉 간소화가 결국 GA설계사 벌이에만 도움이 될 것이라고 혀를 차는 이유랍니다. 생보업계에도 GA들의 입김이 커지고 간신히 키워놓은 '집토끼(전속설계사)'마저 흔들릴 수 있다는 우려도 함께입니다.