'보험의 꽃'이라는 보험 설계사가 점점 줄어들고 있답니다. 하지만 여전히 설계사들이 소비자와 직접 얼굴을 맞댄 판매 방식이 압도적인 비중입니다. 인터넷 판매(CM)나 전화 판매(TM) 같은 비대면 방식이 늘어나고 있다고 해도 말이죠.

코로나19 시기를 지난 뒤 보험 상품 영업 방식과 판매의 '질'은 어떻게 변하고 있을까요? 금융감독원이 최근 내놓은 '2022년 보험사 판매채널 영업효율 분석' 자료를 들여다봤어요.

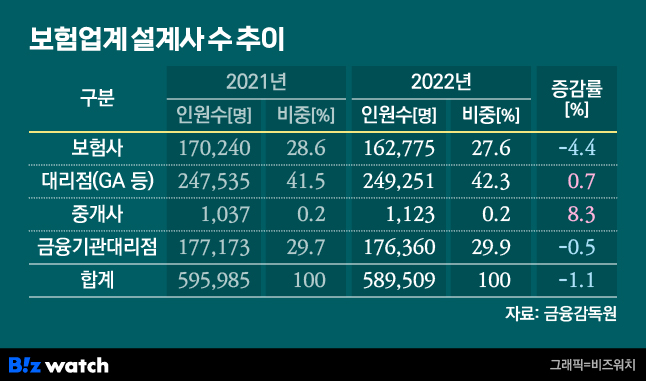

금감원에 따르면 지난해 보험업계의 설계사 수는 총 58만9509명이었어요. 재작년보다 6476명(1.1%) 줄어든 것입니다. 생명보험을 중심으로 영업환경 악화가 이어지면서 설계사들이 줄었대요. 다이렉트 보험 같은 비대면 채널의 성장도 영향을 미쳤을 겁니다.

특히 보험사 소속(전속·교차) 설계사 수는 재작년 17만240명에서 16만2775명으로 6476명(4.4%) 줄었죠. 반면 법인보험대리점(GA)의 설계사 수는 24만7535명에서 24만9251명으로 오히려 1716명(0.7%) 늘었습니다.

GA는 다양한 보험사와 위탁 계약을 맺고 보험상품을 파는 독립적 판매회사인데요. 보험사를 대신해 보험 모집을 하고 보험사로부터 수수료를 받죠. 작년 전체 보험업계 설계사 수 가운데 GA 소속 비중이 42.3%를 차지할 정도로 규모가 커졌어요. 반면 보험사 소속 설계사 비중은 27.6%로 줄어들었죠.

GA의 성장은 보험상품을 개발과 판매를 분리하는 '제판분리'가 대세인 영향도 있죠. 삼성생명과 삼성생명이 각각 자회사형 GA인 삼성생명금융서비스, 삼성화재금융서비스를 만들었고, 한화생명이 대형 GA 피플라이프를 인수한 것 등에서도 엿볼 수 있는 흐름입니다.

반면 보험사 전속 설계사는 정착률도 낮아지고 있다고 해요. 정착률이란 새로 등록된 전속 보험설계사가 1년이 지난 후에도 정상적으로 모집활동을 하는 비율을 말하는데요. 작년에는 47.4%로 전년(50.3%)보다 2.9%포인트 낮아졌죠. 1년을 버티는 전속 설계사가 둘에 하나도 되지 않는다는 의미입니다.

참고로 작년 전속설계사 1인당 월평균 수입보험료는 2509만원, 월평균 모집수당은 275만원이었다고 해요. 이는 재작년 각각 2197만원, 268만원에서 증가(14.2%, 2.6%)한 것이라고 합니다. 월 수입보험료는 생보가 3820만원, 손보는 1695만원이었어요.

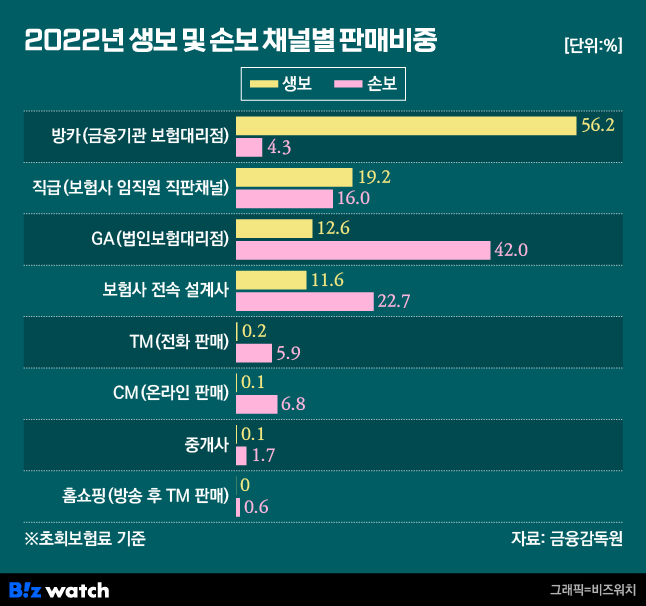

채널별 판매비중도 살펴볼게요. 초회보험료 기준 생명보험사는 금융기관 보험대리점이 56.2%로 가장 높았습니다. '방카슈랑스(bancassurance)', 프랑스어로 은행(banque)과 보험(assurance)을 붙인 말인데요. 줄여서 '방카'라고도 불리는 은행 창구에서 보험상품을 판매하는 방식입니다.

이어서는 △직급(보험사 임직원이 상품을 직판, 19.2%) △GA(12.6%) △전속(11.6%)이 순이었죠. 손보사는 조금 다릅니다. GA의 판매비중이 42%로 가장 높고요. 그 뒤는 △전속(22.7%) △직급(16%) △CM(6.8%) △TM(5.9%) 순이죠. 상대적으로 생보는 방카를 통한 판매가 많고, 손보는 비교적 GA와 CM, TM 같은 비대면 채널 비중이 높은 것입니다.

보험계약 유지율은 1년 새 조금씩 개선된 것으로 나타납니다. 지난해 기간별 유지율을 보면 1년 경과시 85.5%, 2년 경과시 69.4%, 3년 경과시 58.3%였는데요. 재작년보다 1.5%포인트, 2.2%포인트, 5.7%포인트 상승한 것이라네요.

유지율은 설계사를 직접 만나 가입하는 대면 방식이 비대면 방식보다는 다소 높게 나타났는데요. 하지만 가입 기간이 길어질수록 대면과 비대면의 차이는 좁아졌습니다. 대면-비대면 유지율 차이는 1년 경과시 7%포인트에서 2년 3.7%포인트, 3년 경과시 3.6%포인트였죠.

불완전판매율은 꾸준히 개선되는 모습입니다. 비대면 채널 도입이나 GA 도입 초기 불완전판매가 늘어날 수 있다고 우려됐었는데 그런 걱정은 덜어도 될 듯합니다.

전체적으로 2018년 0.15%였던 불판율은 2019년 0.11%, 2021년 0.05%를 거쳐 지난해에는 0.04%까지 떨어졌습니다. 불완전판매가 1만건 중 4건까지 줄었다는 겁니다. 생보사의 불판율이 0.07%로 손보사(0.02%)보다는 높게 나타나긴 했는데요. 둘 사이 격차도 5년전 0.17%포인트였던 것에서 많이 좁아졌죠.

대면채널 불판율은 생보가 0.08%, 손보가 0.02%였고요. 비대면 채널 불판율은 생보가 0.07%, 손보가 0.05%였습니다.

대면 중 GA의 불판율은 전속 설계사 불판율보다 낮아지는 결과도 보였습니다. 생보의 경우 전속이 GA보다 2020년에는 0.21%포인트나 불판율이 낮았는데, 작년에는 GA 불판율이 전속보다 0.02% 낮아졌죠. 손보도 미세한 차이(0.003%포인트)로 GA가 전속 불판율을 뒤집었죠.

이런 조사 결과는 어떤 의미를 담고 있을까요. 금감원은 "설계사를 통한 모집 의존도가 여전히 높음에도 설계사 모집 보험계약이 3년이상 유지되는 비율이 낮다"고 지적했습니다. 소비자가 장기간 보험을 유지할 상품이나 판촉 측면의 보완이 필요하다는 얘기입니다.

전반적으로 금감원은 "금융소비자보호법 시행과 GA 내부통제 강화 등으로 보험계약 유지율과 불판율이 개선되고 있다"고 평가했습니다. 그러면서 "보험모집제도의 합리적 개선과 내부통제 강화 등 제도개선을 통해 소비자 보호를 강화할 계획"이라고 했는데요.

다만 최근 '1200%룰'을 어기는 GA들이 나올 정도로 일각에서 과열판촉이 빈번하게 나타나는 점도 감독 차원에서 더욱 주의 깊게 봤으면 합니다. 결국 소비자 부담으로 이어질 수 있는 부분이니까요. ▷관련기사: '골드바 22.5돈 줍니다' 보험 GA설계사만 웃는 이유(2022년 10월14일)

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]