지난해 설계사 수 500명 이상 대형 법인보험대리점(GA)에서 보험 판매로 거둬드린 신계약 금액이 전년 대비 2조6000억원가량 급감한 반면, 수입수수료는 3조원이 뛰는 기현상이 발생했다. 보험 계약 이후 첫 1년간 수수료가 월 납입 보험료의 12배를 넘지 못하도록 하는 '1200% 룰' 규제의 허점이 드러난 것이라는 게 보험업계 분석이다.

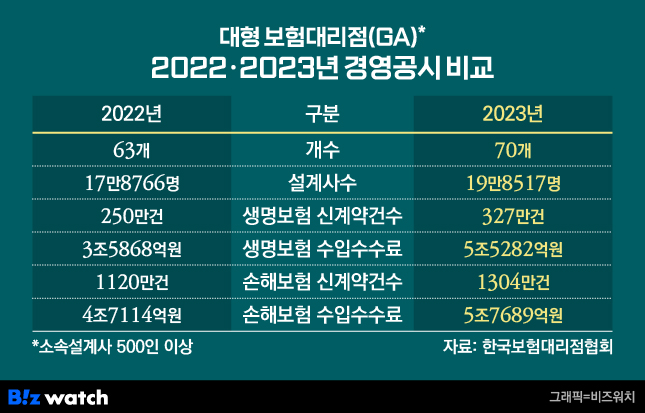

18일 한국보험대리점협회에 따르면 지난해 대형GA가 거둔 신계약 금액은 6조8737억원으로 전년(9조5118억원) 대비 27.7%(2조6381억원) 감소했다. 손해보험 신계약 금액이 5조9153억원으로 1년 전보다 7.3% 증가했지만, 생명보험(4조→9584억원)에서 76.0% 급감한 게 전체 실적을 끌어내렸다. GA협회 관계자는 "생명보험은 유니버셜과 장기저축 등 개인생사혼합과 일반연금, 교육 등 개인생존보험, 단체저축보험 등의 신계약 금액이 감소했다"고 설명했다.

반대로 보험사로부터 대형GA가 받은 수입수수료는 11조2971억원으로 전년(8조2982억원)과 비교해 36.1%(2조9989억원) 급증했다. 이번엔 생명보험을 통한 수입수수료가 5조5282억원으로 전년보다 54.1% 뛴게 주효했다. 손해보험 수입수수료도 5조7689억원으로 22.4% 증가했다.

신계약 금액이 줄었는데 수수료는 급증한 것을 두고 보험업계는 1200%룰의 허점이 여실히 드러난 것이라고 지적한다. 1200%룰은 보험계약 첫 1년간 보험사나 GA가 소속 설계사에게 지급하는 수수료가 월 납입 보험료의 12배를 넘지 못하도록 하는 규제다. 가령 보험설계사가 월 보험료가 10만원인 계약을 체결했다면 그 해 보험사로부터 지급받는 수수료가 120만원을 넘겨선 안된다는 의미다.

하지만 보험계약 2년차부터는 이런 규제를 받지 않아 수수료나 시책(수수료 외 별도 판매격려 수당)이 무제한으로 지급된다. 지난해 대형GA 수입수수료가 가파르게 증가한 배경으로 꼽힌다. 보험업계 한 관계자는 "수수료 위주의 영업경쟁과 철새·먹튀설계사를 막기 위해 도입된 1200%룰의 보완이 시급하다"고 지적했다.

대형GA는 지난 2022년 63개사에서 지난해 70개사로 증가한 것으로 나타났다. 이에 따라 대형GA 소속 설계사도 17만8766명에서 19만8517명으로 11% 늘었다. 영업건전성 측면에서 대형GA의 불완전판매 비율이 전년 0.038%에서 지난해 0.032%까지 소폭 개선된 것으로 나타났다. 지난해 13회차 유지율도 생명보험 상품은 87.1%로 전년보다 1.5%포인트 개선됐다. 다만 손해보험에선 85.9%로 2.2%포인트 하락했다.