만기 50년의 초장기 주택담보대출은 우리나라에서는 올해 처음으로 선보여진 대출상품이다. 하지만 해외에서는 이미 만기를 최대한 길게 잡는 대출상품이 적지 않았다.

다만 국내에서 출시와 함께 수요가 몰린 50년 만기 주담대와 달리 해외 초장기 대출은 '뜨겁지' 않다. 초장기라는 특성상 금융기관과 대출차주가 각각 감내해야 하는 리스크가 분명하다 보니 자연스럽게 수급이 조절된 것으로 분석된다.

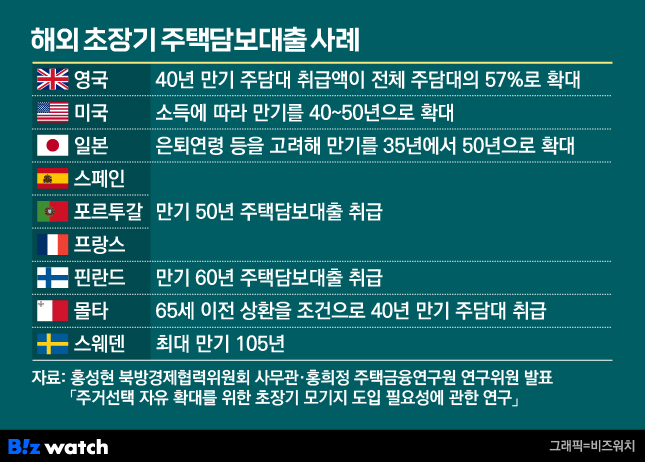

100년 넘는 주담대도 있다

국내 민간 은행에서 만기가 40년으로 확대된 것도 비교적 최근인 2021년 들어서다. 반면 해외에서는 이보다 일찍 만기가 50년 넘는 주택담보대출이 있었다. 주로 유럽에서다.

홍성현 북방경제협력위원회 사무관과 홍희정 한국주택금융공사 부연구위원이 2021년 낸 '주거선택 자유 확대를 위한 초장기 모기지 도입 필요성에 관한 연구'에 따르면 영국의 경우 2019년 기준 40년 만기 주택담보대출이 전체 주담대의 57%로 확대되는 등 그 비중이 점차 커졌다.

또 스페인, 프랑스, 포르투갈에서는 50년 만기의 주택담보대출이 활성화돼 있었고 핀란드는 60년, 스웨덴은 105년 만기의 주택담보대출도 취급했다. 스웨덴은 최장 140년이나 되던 만기를 2016년께 줄인 것이다. 몰타에선 은퇴 연령인 '65세 이전 상환'이라는 조건부로 40년 만기의 대출이 제공됐다. 가까운 일본에서도 지난 1990년 100년 만기 주택담보대출이 출시된 바 있다.

이처럼 해외에서 초장기 주택담보대출이 일찌감치 선보인 배경 역시 월 이자부담 상환을 덜어내려는 수요가 커져서다. 주택가격 상승에 따른 부담 증가와 기대여명 및 은퇴 연령 증가 등이 겹치며 주택담보대출 만기가 길어진 결과를 낳았다. 국내 상황과 다르지 않다.

이 연구 저자들은 국내에 40년 만기 상품이 도입되기 전이었던 당시 "유럽에 40년 이상 초장기 모기지가 등장한 이유는 채무자의 월상환 부담을 줄이기 위함"이라며 "국내에서도 초장기 대출을 통해 내 집 마련을 위한 주거선택의 폭을 늘릴 수 있을 것"이라고 밝혔다.

여전히 30~40년이 대세인 이유

다만 이들은 초장기 대출을 안정적으로 운용할 수 있는 조달 방식으로 장기 주택저당증권(MBS) 발행이 연동돼야 한다는 점도 짚었다. 아울러 "투기수요 견제를 통해 주택가격 상승 억제와 서민주거 안정에 기여할 수 있도록 실수요자에게 제한적으로 적용해야 할 것"이라고 덧붙이기도 했다.

그러나 최근 국내 은행들이 잇달아 내놓는 만기 50년 상품은 대부분 변동금리 방식이다. 금리 변동 부담은 대출을 받은 차주가 지는 구조다. 갑작스럽게 수요가 몰린 것도 장기 거주 실수요보다는 주택가격 상승 기대감이 작용한 것으로 파악되고 있다. 사실상 만기일시상환방식으로 초장기 대출을 쓰려는 수요가 많았다는 것이다.

은행권에서는 해외에서도 초장기 대출이 일찌감치 존재했지만 여전히 만기가 30~40년인 주택담보대출이 주류인 이유가 있다고 설명한다. 자연스럽게 은행의 공급과 차주들의 수요가 맞아떨어져서라는 것이다.

은행 한 관계자는 "해외에서는 만기가 길수록 담보의 가치 보존 등에 대한 리스크 확대, 안정적인 자금 조달이 쉽지 않다는 점 등을 이유로 대출금리가 더 높아지는 경우가 많았다"며 "차주들도 자신의 담보 상황, 자산 상황, 소득이 발생하는 연령 등을 고려해 대출만기를 선택한 결과"라고 말했다.

다만 선택지를 다양하게 할 필요는 있다는 목소리도 있다. 일본의 한 대형 지방은행 관계자는 "(일본에서는) 일찌감치 100년짜리 만기 상품이 나왔지만 소비자들이 자신의 상황에 맞게 상품을 선택했다"라며 "수요자의 선택에 따라 시장 공급 규모는 자연스럽게 조절될 것"이라고 말했다.